復(fù)星聯(lián)合康樂(lè)一生2019�����,一直是身故賠保額重疾險(xiǎn)中的翹楚��,而康惠保2020上線也被譽(yù)為王者歸來(lái)����。那么�����,面對(duì)康惠保2020與康樂(lè)一生2019這兩款產(chǎn)品�����,我們?cè)撊绾芜x擇呢����?

先說(shuō)結(jié)論:如果預(yù)算有限�����,追求性價(jià)比,想投保消費(fèi)型重疾險(xiǎn)��,只好選擇康惠保2020��,因?yàn)榭禈?lè)一生2019沒(méi)有該選項(xiàng)����;如果選擇重疾身故共享保額(身故賠保額)產(chǎn)品,康惠保2020與康樂(lè)一生2019���,不同年齡�、性別投保不同保障期限�,選擇則大不同。下文具體分析�����。

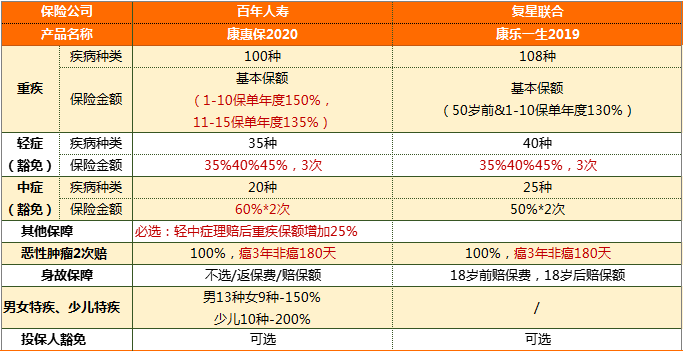

康惠保2020與康樂(lè)一生2019兩款產(chǎn)品基本信息梳理如下:

因康樂(lè)一生2019不支持身故責(zé)任不選����、返保費(fèi)這樣的選項(xiàng),我們的分析測(cè)評(píng)僅限于身故賠保額情況下��,兩款產(chǎn)品的保障情況。除男女特定重疾���、少兒特定重疾額外賠付保障外����,兩款產(chǎn)品都有重疾�����、輕癥��、中癥��、惡性腫瘤2次賠付及身故(18歲前返保費(fèi)��、18歲及以后賠保額)五大保障責(zé)任��,如下表:

1.重疾保障

對(duì)于重疾險(xiǎn)產(chǎn)品�,重大疾病病種是100種還是80種���,并沒(méi)有本質(zhì)的不同�,因?yàn)樗斜U掀谙逓槌扇穗A段的重疾險(xiǎn)產(chǎn)品����,都包含保監(jiān)規(guī)定的25種常見(jiàn)高發(fā)重疾�����,保障疾病100種左右的重疾險(xiǎn)�,基本都能涵蓋常見(jiàn)少兒及成人重疾����。康惠保2020的100種重疾和康樂(lè)一生2019的108種重疾��,幾乎沒(méi)有差別����。

但是,在重大疾病賠付保額方面��,康樂(lè)一生2019顯然遜于康惠保2020:

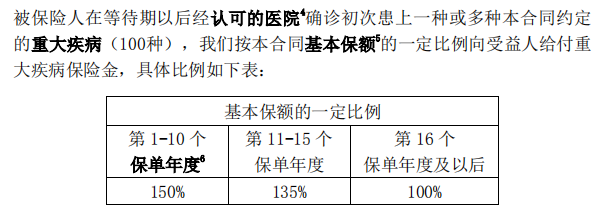

如果被保險(xiǎn)人在第1-10個(gè)保單年度����,且再50周歲之前,確診重大疾病�����,康樂(lè)一生2019能夠賠付130%基本保額;而康惠保2020不僅取消了確診重疾的年齡限制�,還延長(zhǎng)了增額理賠期限,且提升了賠付額度�。

此外,康惠保2020版���,發(fā)生輕癥或中癥理賠�,重疾保額會(huì)長(zhǎng)大——提升25%基本保額��,而康樂(lè)一生卻并沒(méi)有相關(guān)規(guī)定����。

顯然,僅從重大疾病保障而言����,投保康惠保2020���,得到更高保額重疾賠付的可能性更大����,康樂(lè)一生則稍差一些�����。

2.輕癥及中癥保障

康樂(lè)一生2019輕癥賠付比例與次數(shù)����,與康惠保2020一樣,中癥賠付比例�����,康樂(lè)一生2019的50%比康惠保2020的60%低了10%個(gè)百分點(diǎn)����。但是,我們也可以看到�����,康樂(lè)一生2019的中癥����、輕癥疾病種類顯然比康惠保2020更多??梢哉f(shuō),各有優(yōu)劣�。

保監(jiān)只對(duì)重疾險(xiǎn)必須保的常見(jiàn)高發(fā)重疾進(jìn)行了規(guī)范��,而常見(jiàn)高發(fā)輕癥病種����,業(yè)內(nèi)并沒(méi)有達(dá)成共識(shí)��。

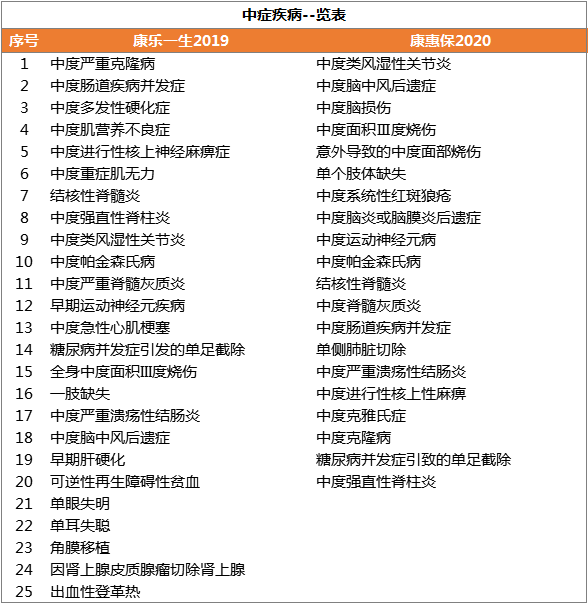

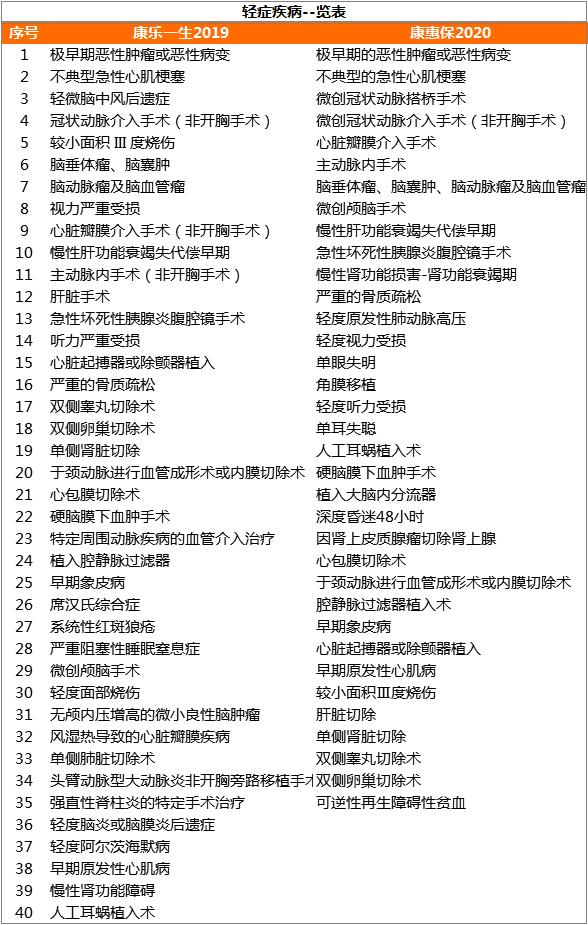

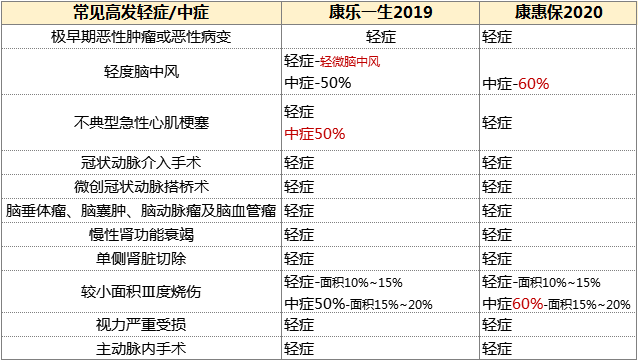

康樂(lè)一生2019與康惠保2020分別保障的中癥����、輕癥病種,分別見(jiàn)下表:

我們可以看到���,對(duì)于業(yè)內(nèi)比較關(guān)注的11種常見(jiàn)高發(fā)輕癥中癥病種�,兩款產(chǎn)品都有保障���,但是康樂(lè)一生2019在心腦血管疾病保障方面���,顯然更有優(yōu)勢(shì):

①將程度更輕的輕微腦中風(fēng)后遺癥列入輕癥,可賠付35%以上��;

②不僅輕癥種有不典型急性心肌梗塞�����,而且將程度較為嚴(yán)重的中度急性心肌梗塞放到中癥里,賠付額度也提升至50%�。

綜上�,康樂(lè)一生2019在心腦血管疾病、輕度阿爾茨海默病�、早期肝硬化等病種方面保障更全面,雖然康惠保2020中癥保額比康樂(lè)一生2019提升了10%����,但是,在這一方面��,對(duì)于大多數(shù)客戶����,尤其是有家族遺傳病史的客戶,康樂(lè)一生2019可能更為實(shí)用�����。

3.其他保障

對(duì)于身故賠保額保障組合���,兩款產(chǎn)品的其他可選保障���,相差并不大:

- 身故保障:都是18周歲前返保費(fèi)���,18周歲及以后賠保額

- 惡性腫瘤2次賠付:康樂(lè)一生2019與康惠保2020都屬于市場(chǎng)第一梯隊(duì)的保障——惡性腫瘤新發(fā)、復(fù)發(fā)��、轉(zhuǎn)移和持續(xù)皆可再次賠付�,首次重疾為癌癥,間隔期3年�����,首次重疾為非癌�����,則間隔期180天��。都屬于間隔期非常短的類型����。

- 投保人豁免:皆可附加投保人豁免。需要注意的是�,康樂(lè)一生2019支持夫妻互保,而康惠保2020投保身故返保額時(shí)����,則不支持夫妻互保����,僅支持為本人或子女投保���。

- 特定疾病保障:康樂(lè)一生2019不提供特定疾病保障,康惠保2020支持男性/女性特定疾病�,及少兒特定疾病額外賠付,靈活性更強(qiáng)��。

由上述關(guān)于康樂(lè)一生2019與康惠保2020兩款產(chǎn)品保障責(zé)任方面的分析�,我們?nèi)菀椎弥?/p>

①康樂(lè)一生2019輕癥、中癥保障病種更全面����,并且在多個(gè)病種方面理賠門(mén)檻更低,獲得理賠的可能性更大����;

②康惠保2020重疾賠付額度最高可達(dá)175%,中癥保額更提升至60%����,一旦符合理賠條件,獲得賠付的保險(xiǎn)金額會(huì)更大,�����,在抵御重大風(fēng)險(xiǎn)方面更經(jīng)得住考驗(yàn)。

那么�����,兩款產(chǎn)品在保費(fèi)價(jià)格方面表現(xiàn)怎樣呢�?

如果選擇保終身,【重疾+輕癥(豁免)+中癥(豁免)+身故】��,50萬(wàn)保額�����,30年交:康惠保2019版保費(fèi)價(jià)格比康樂(lè)一生高���,如果追求性價(jià)比�,投??禈?lè)一生2019顯然是更好的選擇;【重疾+輕癥(豁免)+中癥(豁免)+身故+惡性腫瘤2次賠付】�,50萬(wàn)保額,30年交:女性投?���?祷荼?020性價(jià)比更高�,而35歲及以上男性投?����?禈?lè)一生2019更便宜�。

如果選擇保至70歲,由于保費(fèi)價(jià)格相差懸殊��,投?���?祷荼?020版顯然是更優(yōu)的選擇�;

如果選擇保至80歲,康樂(lè)一生2019版可以投保����,但是康惠保2020版不支持。

投保建議

在具體的投保決策中����,決定我們的最終行動(dòng)的不僅僅是性價(jià)比、保障責(zé)任等因素����,還有個(gè)人對(duì)風(fēng)險(xiǎn)的偏好性��。希望通過(guò)我們的分析�,能夠在幫您進(jìn)行投保決策時(shí)節(jié)省更多的時(shí)間�,做出更滿意的決定??傮w而言,如果您希望盡可能獲賠��,那么��,康樂(lè)一生2019顯然是更好的選擇���;如果您希望在重大風(fēng)險(xiǎn)來(lái)臨時(shí)����,保險(xiǎn)更為有效��,顯然����,康惠保2020更為適合。

具體產(chǎn)品請(qǐng)點(diǎn)擊查看:康樂(lè)一生2019����、康惠保2020

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情