最近有為1號(hào)重疾險(xiǎn)在網(wǎng)上火了起來,恰巧又到了各地區(qū)惠民保投保開放期����,既然同樣是保險(xiǎn),惠民保低則幾十元����,高則僅需幾百元,再看看條款���,保額上百萬(wàn)�,也能保障重大疾病���,那么很多朋友問了:有了惠民保,還需要其它保險(xiǎn)嗎?有必要再買一份有為1號(hào)重疾險(xiǎn)保障嗎?

一�����、「惠民?!贡J裁矗心男﹥?yōu)缺點(diǎn)?

惠民保屬于普惠型醫(yī)療補(bǔ)充保險(xiǎn)����,本質(zhì)上是一種大病醫(yī)療保險(xiǎn),主要是報(bào)銷大病治療費(fèi)用����,包括住院費(fèi)用和一些特定藥品:

住院費(fèi)用:(醫(yī)保范圍內(nèi))報(bào)銷醫(yī)保不報(bào)的那部分;

特定藥品:(醫(yī)保目錄外)報(bào)銷一些癌癥特藥費(fèi)用�。

1.惠民保具有以下優(yōu)勢(shì):

? 價(jià)格便宜:不管多少歲����,一年只需幾十塊錢保費(fèi)���,最多也就300來塊錢;

? 健康告知寬松:不問健康情況��,限制非常少�,得過癌癥類的疾病也能買;

? 適用人群廣泛:不限年齡職業(yè),不限職業(yè)�����,只要參加了當(dāng)?shù)蒯t(yī)保就可以投保����。

惠民保優(yōu)勢(shì)很明顯,缺點(diǎn)也不是沒有�。

2.惠民保的不足:

? 免賠額比較高:醫(yī)保內(nèi)/外住院費(fèi)用,每次都需扣除一定的免賠額����。

各地區(qū)的免賠額限制不太一樣,有的要求1萬(wàn)�,有的要求2萬(wàn),選擇時(shí)大家可以重點(diǎn)關(guān)注下�。

? 報(bào)銷比例有點(diǎn)低:絕大多數(shù)的惠民保都是按照?qǐng)?bào)銷70%-80%�����,既往癥報(bào)銷會(huì)更低�。

二��、重疾險(xiǎn)的優(yōu)點(diǎn)和缺點(diǎn)有哪些?

1. 優(yōu)點(diǎn):

A.重大疾病保險(xiǎn)保障疾病種類多:會(huì)包含重疾����,中輕癥保障�����,有的產(chǎn)品還會(huì)有癌癥�,心腦血管疾病的二次賠付等�。 目前市面上重疾險(xiǎn)產(chǎn)品普遍覆蓋近百種重大疾病。

B.提前給付保險(xiǎn)金

重疾險(xiǎn)跟社保����、惠民保等醫(yī)療險(xiǎn)最大的區(qū)別就在于給付方式���,重大疾病保險(xiǎn)一般都約定���,只要被保人確診合同約定重疾,符合條件就能獲得一筆賠償金����,而且可自由支配,治療���、家庭開銷���、術(shù)后恢復(fù)都能用。

缺點(diǎn):

保額固定且低于百萬(wàn)���,最好配合社?���;蜥t(yī)療險(xiǎn)來轉(zhuǎn)移重大疾病的風(fēng)險(xiǎn)。因此��,對(duì)于健康保障��,黃金配比方式是:治療費(fèi)用要靠醫(yī)療險(xiǎn)��,康復(fù)費(fèi)用和收入補(bǔ)償依賴重疾險(xiǎn)�。

三、有了「惠民?���!?��,還需要買有為1號(hào)重疾險(xiǎn)嗎?

實(shí)際上這個(gè)問題就買過百萬(wàn)醫(yī)療險(xiǎn)�����,仍然需要一份重疾險(xiǎn)是同樣的道理。

它們對(duì)抗的風(fēng)險(xiǎn)不同�����,不能互相替代。

惠民保:解決就醫(yī)過程中部分醫(yī)藥花費(fèi)��。

重疾險(xiǎn):彌補(bǔ)因罹患重大疾病后的收入損失���。

而且對(duì)于很多想要買重疾險(xiǎn)�����,卻苦于每年4000-5000保費(fèi)的家庭來說���,有為1號(hào)重疾險(xiǎn)簡(jiǎn)直不要太合適。

在重疾險(xiǎn)新規(guī)后���,新定義重疾保費(fèi)水漲船高的大趨勢(shì)下�����,復(fù)星聯(lián)合有為1號(hào)逆勢(shì)而為��,回歸簡(jiǎn)單極致�。

舉個(gè)栗子:

假設(shè)小A除了投保了自己城市的惠民保,還買了一份保額50萬(wàn)的重疾險(xiǎn)。

保障期內(nèi)被確診胃癌�����,小A除了能用惠民保報(bào)銷一部分看病治療費(fèi)用���,他還能拿到一筆50萬(wàn)的重疾理賠金�。

手握50萬(wàn)現(xiàn)金的小A,即使有一段時(shí)間不能工作�����、沒有收入����,也可以安心的治療和生活�����,不會(huì)因患病帶來的收入中斷而著急���。

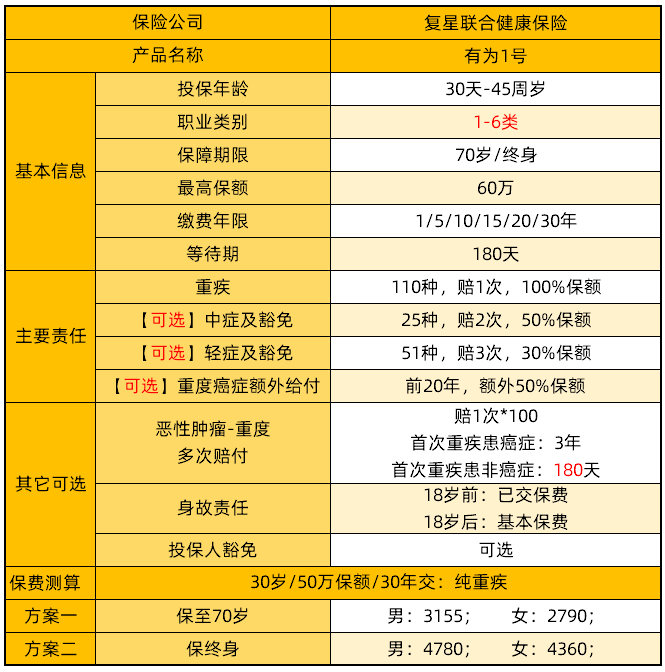

所以���,我們也就不難理解�����,重疾險(xiǎn)它的本質(zhì)是收入損失險(xiǎn)���。一次性賠一大筆錢����,用來解決術(shù)后康復(fù)費(fèi)、家庭開支等一切費(fèi)用��。下面我們了解下有為1號(hào)重疾險(xiǎn)的產(chǎn)品形態(tài)吧:

(有為1號(hào)產(chǎn)品形態(tài))

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情