保險(xiǎn)的利率�����,又雙叒叕要下調(diào)了�����。

這次是從預(yù)定利率3.0%下調(diào)到2.5%�,9月1日起開(kāi)始執(zhí)行。

根據(jù)國(guó)家金融監(jiān)督管理總局的通知�����,8 月底預(yù)定利率 3.0% 的產(chǎn)品都要下架了�,9 月 1 日起,市場(chǎng)上將只有預(yù)定利率 2.5% 的重疾險(xiǎn)產(chǎn)品�。

也就是說(shuō),除了儲(chǔ)蓄險(xiǎn)�����,重疾險(xiǎn)也即將迎來(lái)重大變化,價(jià)格大概率會(huì)全面上漲��。

那么����,預(yù)定利率3.0%下調(diào),i無(wú)憂2.0重疾險(xiǎn)會(huì)受影響嗎��?要不要買(mǎi)����?

一、預(yù)定利率3.0%下調(diào)�����,i無(wú)憂2.0重疾險(xiǎn)會(huì)受影響嗎�?

預(yù)定利率3.0%下調(diào),i無(wú)憂2.0重疾險(xiǎn)不會(huì)漲價(jià)��,但是會(huì)在8月底說(shuō)再見(jiàn)����,沒(méi)剩幾天了���。

為什么預(yù)定利率下調(diào)��,會(huì)影響重疾險(xiǎn)的保費(fèi)�����?這與重疾險(xiǎn)獨(dú)特的定價(jià)機(jī)制息息相關(guān)��。重疾險(xiǎn)保費(fèi)主要由三部分構(gòu)成:

1����、保障成本

它取決于重疾發(fā)生的概率和我們所選擇的保額。

2���、運(yùn)營(yíng)成本

包括銷(xiāo)售渠道傭金���、廣告宣傳費(fèi)用以及保險(xiǎn)公司的利潤(rùn)等。

3���、預(yù)估回報(bào)

因?yàn)橹丶搽U(xiǎn)通常為長(zhǎng)期險(xiǎn)種��,當(dāng)我們投保����,保險(xiǎn)公司收取保費(fèi)后,扣除保障成本和運(yùn)營(yíng)成本�����,會(huì)將剩余的資金進(jìn)行投資����。

預(yù)定利率可以看作是保險(xiǎn)公司預(yù)估的 “投資回報(bào)率”。預(yù)定利率高����,意味著保險(xiǎn)公司預(yù)期投資收益高,此時(shí)就可以少儲(chǔ)備一些資金����,從而降低保費(fèi)收取。但如果預(yù)定利率低�,保險(xiǎn)公司預(yù)期投資回報(bào)減少,就需要儲(chǔ)備更多資金���,保費(fèi)自然也就要提高了����。

二、i無(wú)憂2.0重疾險(xiǎn)怎么樣�����?要不要買(mǎi)���?

咱們先來(lái)看人保i無(wú)憂2.0重疾險(xiǎn)保障責(zé)任:

1、基礎(chǔ)保障全面

• 120種重疾��,賠1次�����,賠100%保額�;

• 20種中癥,賠3次���,每次賠60%保額���;

• 40種輕癥,賠5次�,每次賠30%保額。

i無(wú)憂2.0重疾險(xiǎn)分為A���、B兩個(gè)版本�,主要區(qū)別是A款無(wú)身故責(zé)任,B款捆綁身故責(zé)任����,價(jià)格相對(duì)貴些,其他保障和投保規(guī)則基本無(wú)區(qū)別���。

2��、可選責(zé)任豐富

i無(wú)憂2.0重疾險(xiǎn)還有多項(xiàng)實(shí)用的可選保障�����,包括:

(1)癌癥拓展金:第二次確診的重疾為癌癥���,賠120%保額,1次�。首次重疾為癌癥,間隔3年���;首次重疾非癌癥����,間隔180天。

(2)重疾拓展金:60歲前確診首次重疾��,1年后確診不同種重疾�,額外賠1次,100%保額����。

(3)疾病關(guān)愛(ài)金:60歲前�,首次重疾額外賠80%,中癥額外賠30%�,輕癥額外賠10%保額

(4)心腦特疾保險(xiǎn)金:首次特定心腦血管疾病,間隔1年�����,首次非特定心腦血管疾病��,間隔180天�,確診非同種特定心腦血管疾病,賠付1次���,120%保額���。

3、增值服務(wù)貼心

i無(wú)憂2.0重疾險(xiǎn)還有貼心的增值服務(wù),包括專(zhuān)家門(mén)診�、住院手術(shù)安排、多學(xué)科會(huì)診等�����。

4��、核保十分寬松

i無(wú)憂2.0重疾險(xiǎn)以核保寬松著稱(chēng)��,目的是讓更多的人能夠享受到保障����,即使是有肺結(jié)節(jié)、甲狀腺結(jié)節(jié)��、高血壓等多種慢性病的患者����,也有可能直接獲得保障。

5�、性價(jià)比高

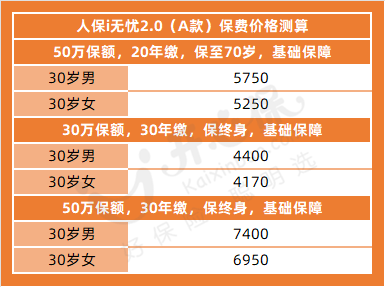

人保i無(wú)憂2.0重疾險(xiǎn)在價(jià)格上具有極高的性價(jià)比,以A款為例����,30歲人群�����,50萬(wàn)保額��,20年繳費(fèi)���,保至70歲,保費(fèi)價(jià)格如下:

雖然相比超級(jí)瑪麗11號(hào)���、達(dá)爾文9號(hào),i無(wú)憂2.0保費(fèi)貴了20%-30%�,但要知道這款產(chǎn)品是為非標(biāo)體人群設(shè)計(jì)的,它承擔(dān)的風(fēng)險(xiǎn)也是遠(yuǎn)高于其他重疾險(xiǎn)的����。

總的來(lái)說(shuō),i無(wú)憂2.0重疾險(xiǎn)整體保障比較全面��,大保險(xiǎn)公司出品�,最重要的是健康告知相當(dāng)寬松,是是一款適合非標(biāo)體人群購(gòu)買(mǎi)的重疾險(xiǎn)����。還是那句話��,買(mǎi)保險(xiǎn)要趁早��,尤其是預(yù)定利率下調(diào)后��,重疾險(xiǎn)更貴了�,身體有異常的朋友買(mǎi)保險(xiǎn)可能更難了����。

三、最后

重疾險(xiǎn)的作用在于當(dāng)大病降臨時(shí)�����,為家庭減輕經(jīng)濟(jì)負(fù)擔(dān)����,彌補(bǔ)治療、護(hù)理費(fèi)用以及收入損失���。尤其是對(duì)于身體異常的人群來(lái)說(shuō)�,如果現(xiàn)在還有機(jī)會(huì)買(mǎi)到重疾險(xiǎn)���,建議趁早下手����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投??旖菔⌒?/p>

下載APP投??旖菔⌒?/p>

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情