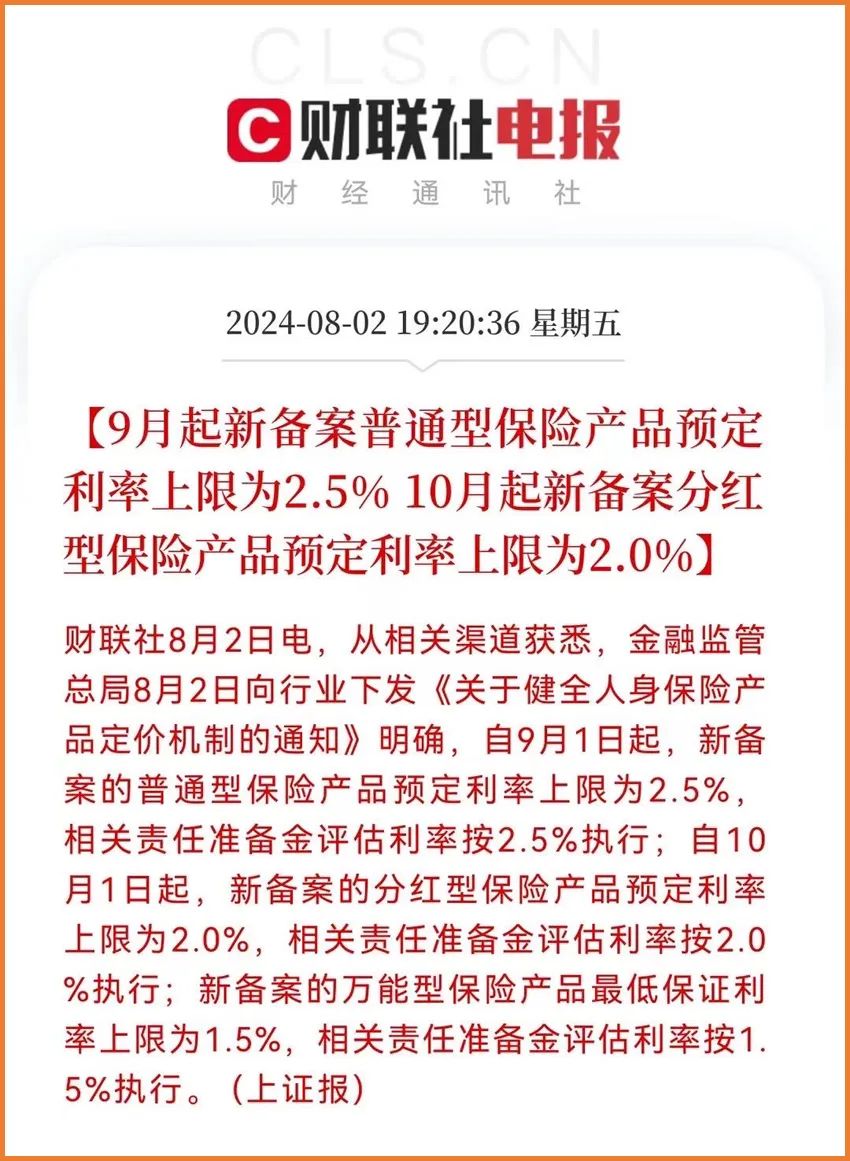

根據(jù)金融監(jiān)管總局要求:自9月1日起���,普通保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.5%���;自10月1日起�����,分紅型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.0%�,萬能險(xiǎn)最低保證利率上限為1.5%����。

提起預(yù)定利率�����,大家第一反應(yīng)�,可能都是理財(cái)型保險(xiǎn)受到影響,其實(shí)預(yù)定利率的下調(diào)���,像增額終身壽險(xiǎn)�����、年金險(xiǎn)�����、重疾險(xiǎn)��、定期壽險(xiǎn)等在內(nèi)的長(zhǎng)期險(xiǎn)�,都會(huì)有影響。

提起預(yù)定利率�����,大家第一反應(yīng)�,可能都是理財(cái)型保險(xiǎn)受到影響,其實(shí)預(yù)定利率的下調(diào)���,像增額終身壽險(xiǎn)�����、年金險(xiǎn)�����、重疾險(xiǎn)��、定期壽險(xiǎn)等在內(nèi)的長(zhǎng)期險(xiǎn)�,都會(huì)有影響。

以重疾險(xiǎn)為例�,重疾險(xiǎn)的定價(jià)參考的是未來的疾病發(fā)生率,確定將來要賠多少錢�����,然后用將來要賠付的錢����,通過預(yù)定利率折算出當(dāng)下保費(fèi),再加上運(yùn)營(yíng)成本��、利潤(rùn)等預(yù)定費(fèi)用�,得出最終保費(fèi)。

為了控制變量��,當(dāng)疾病發(fā)生率和預(yù)定費(fèi)用不變時(shí)����,預(yù)定利率下降,保費(fèi)自然就要提高��。所以,如果你近期有買保險(xiǎn)的打算��,那么一定要趁早做好保險(xiǎn)規(guī)劃并投保��。

那么��,重疾險(xiǎn)集體漲價(jià)前�,達(dá)爾文9號(hào)重疾險(xiǎn)怎么買?

一�、達(dá)爾文9號(hào)重疾險(xiǎn)怎么樣?

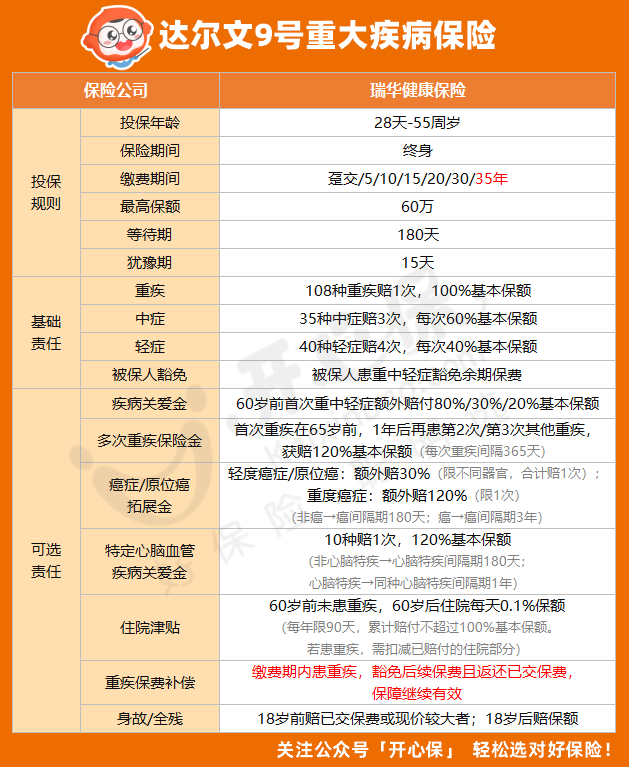

達(dá)爾文9號(hào)重疾險(xiǎn)產(chǎn)品形態(tài)如下:

1�����、基礎(chǔ)保障責(zé)任

1�����、基礎(chǔ)保障責(zé)任

• 重大疾?��。?span lang="EN-US">108種,賠付100%基本保額����,賠1次

• 中度疾病:35種�,3次,60%基本保額(重疾賠付90天后���,中癥不分組�,中癥責(zé)任繼續(xù)有效)

• 輕度疾病:40種�����,4次����,30%基本保額(重疾賠付90天后,輕癥不分組����,輕癥責(zé)任繼續(xù)有效)

• 被保人豁免:重疾/輕癥/中癥豁免

2、可選保障責(zé)任

(1)多次重疾賠付

首次重疾發(fā)生在65周歲前發(fā)生�����,1年后再患第2次/第3次不同種重疾額外給付120%基本保額�,每次重疾間隔365天。

(2)惡性腫瘤/原位癌拓展金

確診惡行腫瘤輕度或者確診原位癌��,可額外獲取30%保額(限不同器官�,合計(jì)賠1次);確診惡性腫瘤重度,可額外獲取120%(限1次)����。

非癌→癌間隔期180天;癌→癌間隔期3年����。

(3)住院津貼

60歲前未發(fā)生重疾,60歲后因意外或非意外的原因住院治療�����,按0.1%保額給付住院津貼��。

(4)疾病關(guān)愛金

在60歲之前確診重疾/中癥/輕癥的話���,分別可以額外獲取80%/30%/20%保額�����。

(5)特定心腦血管疾病保障

10種特定心腦血管疾病,額外給付120%基本保額����,賠1次。

非心腦特疾→心腦特疾間隔期180天���;心腦特疾→同種心腦特疾間隔期1年�����。

(6)重大疾病保費(fèi)補(bǔ)償保險(xiǎn)金

被保人如果在繳費(fèi)期內(nèi)發(fā)生重疾���,不僅豁免剩余保費(fèi)�,還返還已繳保費(fèi)�。

(7)身故/全殘

18歲前賠償已交保費(fèi)和現(xiàn)價(jià)的最大者;18歲后賠償保額、保費(fèi)和現(xiàn)價(jià)的最大者����。

二、重疾險(xiǎn)集體漲價(jià)前�����,達(dá)爾文9號(hào)重疾險(xiǎn)怎么買�����?

達(dá)爾文9號(hào)出了基礎(chǔ)保障����,還有多個(gè)可選責(zé)任�����,可以自由選擇是否附加�。

不過��,重疾險(xiǎn)保費(fèi)比較貴����,不同年齡、不同性別��、附加不同可選責(zé)任���,保費(fèi)都不一樣�。大家一定要根據(jù)自己的預(yù)算量力而行��,不能讓它成為經(jīng)濟(jì)負(fù)擔(dān)��,影響到個(gè)人生活�。

• 對(duì)于剛畢業(yè)的年輕人����,可以優(yōu)先選擇低保額+基礎(chǔ)保障��。

• 等到收入提高���,可以買足保額,再疊加2個(gè)附加責(zé)任��,比如選擇基礎(chǔ)保障+惡性腫瘤或原位癌擴(kuò)展保險(xiǎn)金+重大疾病保費(fèi)補(bǔ)償金����。

• 如果是家庭收入穩(wěn)定,預(yù)算充足�����,那么建議一步到位���。

把惡性腫瘤或原位癌擴(kuò)展保險(xiǎn)金�����、特定心腦血管疾病保險(xiǎn)金�、住院津貼保險(xiǎn)金���,以及重疾保費(fèi)補(bǔ)償金都加上�。雖然保費(fèi)上漲,但保障非常充足���,把高發(fā)的癌癥�、心腦血管疾病都保住了�����,住院還有機(jī)會(huì)領(lǐng)津貼�����,最高500元/天���。

三�����、最后

當(dāng)前重疾險(xiǎn)漲價(jià)成為了眾多關(guān)注的焦點(diǎn)�,達(dá)爾文9號(hào)重疾險(xiǎn)也確定在8月底就和我們說再見了�。如果有想要買重疾險(xiǎn),或想要加保�����,但還在猶豫糾結(jié)的朋友����,一定要抓好這次窗口期,盡早投保����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情