從去年到現(xiàn)在���,已經(jīng)有多家大型互助平臺(tái)陸續(xù)關(guān)停���,目前只有相互寶依然在堅(jiān)守著。

第一家互助平臺(tái)宣布關(guān)停的時(shí)候���,就有人開始diss相互寶�����,也有很多人紛紛選擇退出互助��。

但不管相互寶未來(lái)能不能走到底���,對(duì)于“互助計(jì)劃”這個(gè)事,政府還是十分認(rèn)可的�����。

這不��,深圳就自己搞了個(gè)職工互助保障計(jì)劃�����,還悄悄地做了升級(jí)����!

深圳職工互助保障計(jì)劃和相互寶有些地方比較類似,但也有很大的不同���。今天小開就帶大家看看這個(gè)深圳職工互助保障計(jì)劃具體是什么����,保障如何���?

一��、什么是職工互助保障計(jì)劃���?

深圳職工互助保障計(jì)劃的背景可謂強(qiáng)大,它是由中華全國(guó)總工會(huì)倡導(dǎo)組織����、職工自愿參加的互助互濟(jì)保障活動(dòng)。

深圳市職工保障互助會(huì)現(xiàn)已開展五項(xiàng)互助保障計(jì)劃�,建立了由住院醫(yī)療互助、重大疾病互助��、意外傷害互助組成的“三位一體”職工醫(yī)療互助保障體系。

2021年職工互助保障計(jì)劃內(nèi)重大疾病�、住院醫(yī)療綜合、意外傷害三大板塊更是全面升級(jí)��,保障力度更強(qiáng)�����、實(shí)用度也更高��。

二���、深圳職工互助計(jì)劃保障如何�����?

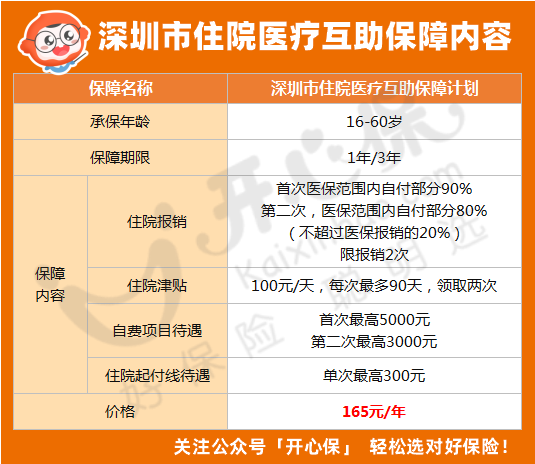

只要是16-60歲的深圳在職職工����,無(wú)論是否有社保都能參加這個(gè)深圳職工互助保障計(jì)劃����,其三大板塊保障如下:

1、醫(yī)療互助計(jì)劃

醫(yī)療互助計(jì)劃可以報(bào)銷住院費(fèi)用,每年可以報(bào)銷2次�����,經(jīng)過(guò)醫(yī)保報(bào)銷:

第一次可報(bào)銷醫(yī)保范圍內(nèi)90%醫(yī)療費(fèi)���,第二次可報(bào)銷醫(yī)保范圍內(nèi)80%的醫(yī)療費(fèi),每次報(bào)銷不能超過(guò)醫(yī)保報(bào)銷的20%����。

住院津貼每天100元,最多給90天�,可領(lǐng)取兩次,也就是最多可領(lǐng)取18000元����。

住院起付線單次最高以300元為限;自費(fèi)項(xiàng)目首次最高5000元+二次最高3000元���,合計(jì)最高8000元����。

這樣的一份住院醫(yī)療綜合保障保費(fèi)只需165元/年��。

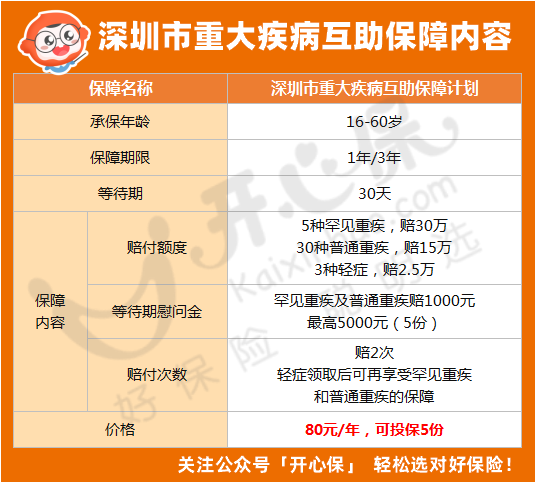

2、重大疾病互助計(jì)劃

重疾互助計(jì)劃共保38種疾病�����,包括5種罕見重癥�����,30種普通重癥���,3種一般輕癥�。

? 罕見病賠30萬(wàn)�,包含黏多糖貯積癥(Ⅰ型Ⅱ型或Ⅳa型)、戈謝病�����、龐貝病等共計(jì)5種罕見重癥����。

? 普通重疾賠15萬(wàn),包含惡性腫瘤���、急性心肌梗死��、腦中風(fēng)后遺癥等30種常見重疾����;

? 輕癥疾病賠2.5萬(wàn),包含原位癌����、輕度惡性腫瘤�����、特定腫瘤3種疾病��。

可賠付2次�,如果因?yàn)?/span>輕癥領(lǐng)取了互助金,而后又患罕見重疾或普通重疾還能再賠���。

這個(gè)重疾互助計(jì)劃看似重疾保額不高����,但一人最多可以投保5份��,份數(shù)越多保障越高���,也就是說(shuō)普通重癥保額最高可以有75萬(wàn)����,一年保費(fèi)也才400塊錢。

等待期內(nèi)罹患38種疾病�����,可以獲賠慰問金�,最高可賠5000元,設(shè)計(jì)也算是非常人性化了�����。

舉個(gè)例子:職工小A��,2021年7月1日參加了5份“深圳職工重疾互助保障計(jì)劃”�,7月20日確診為肝癌,因尚在等待期30天內(nèi)無(wú)法申領(lǐng)互助金�,但依然獲得了深圳市職工保障互助會(huì)的重癥慰問金5000元。

3�����、意外傷害互助計(jì)劃

意外互助計(jì)劃就相當(dāng)于一個(gè)意外險(xiǎn)�,保障包括:

? 一般意外身故/傷殘賠15萬(wàn)���;

? 交通意外身故殘疾(飛機(jī)、輪船�����、軌道交通身故傷殘)賠30萬(wàn)�����;

? 意外醫(yī)療賠不設(shè)免賠額�����,經(jīng)過(guò)社保結(jié)算后����,可100%賠付����,未經(jīng)過(guò)社保結(jié)算,賠付50%醫(yī)療費(fèi)用��,最高賠1.5萬(wàn)塊��;

? 住院津貼100元/天;

? 突發(fā)急性病身故(如猝死)�,可賠6萬(wàn)。

整體來(lái)看保額雖不是很高����,但最多能投保三份,一份才25元�����,買三份也才75元���,保額就可以翻3倍�����,也是夠用的�。

雖然這三個(gè)互助計(jì)劃設(shè)計(jì)都很簡(jiǎn)單�����,但作為額外保障還是不錯(cuò)的����,像重疾互助計(jì)劃和意外互助計(jì)劃還可以投保多份�����,保費(fèi)也不貴����。

三���、深圳職工互助計(jì)劃靠不靠譜�?

以往網(wǎng)絡(luò)互助平臺(tái)是一種依靠風(fēng)險(xiǎn)共攤機(jī)制運(yùn)營(yíng)下去的組織�����,根據(jù)分?jǐn)側(cè)藬?shù)�����、分?jǐn)偪傤~����,決定每個(gè)人要交多少錢���,分?jǐn)傎M(fèi)具有不確定性��。

一旦用戶產(chǎn)生恐慌選擇退出�����,就會(huì)嚴(yán)重影響到平臺(tái)運(yùn)營(yíng)的穩(wěn)定性����,甚至會(huì)因人數(shù)不足而不得不關(guān)閉平臺(tái)��。

但政府互助則不同�����,它的背后有國(guó)家工會(huì)支持�,工會(huì)是最直接的監(jiān)管層���,對(duì)用戶來(lái)說(shuō)更安全也更可靠��。

而且深圳互助計(jì)劃跟保險(xiǎn)一樣�����,是定額繳納保費(fèi)���,無(wú)論參與人數(shù)多少�����,交的錢都一樣��。只不過(guò)理賠的不是保險(xiǎn)公司��,而是深圳工會(huì)���。

互助計(jì)劃有了政府的接棒,就有了新的可能性���,現(xiàn)在深圳開了個(gè)好頭�����,相信未來(lái)也會(huì)有更多城市參與進(jìn)來(lái)�����。

不過(guò),職工互助計(jì)劃也有不足的地方����,就是職工個(gè)人是不能投保的�����,只支持單位為職工投保��。所以如果企業(yè)不給職工買�����,職工自己想買就買不了�����。

無(wú)論是網(wǎng)絡(luò)互助還是政府互助��,本質(zhì)上都是“普惠”����,保障還是比較基礎(chǔ)的�����。

所以�,對(duì)我們普通人來(lái)說(shuō),想要一個(gè)安心的保障,正確的配置思路應(yīng)該是醫(yī)保 + 商業(yè)保險(xiǎn) + 互助計(jì)劃�。

互助的作用值得肯定,但它的局限性注定不能滿足我們更多的需求�,搭配合理的商業(yè)保險(xiǎn),如 重疾險(xiǎn)��、醫(yī)療險(xiǎn)�、意外險(xiǎn)、壽險(xiǎn)�����,才能實(shí)現(xiàn)讓保障更加全面���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情