輕癥保障已經(jīng)成為很多主流重疾險(xiǎn)的標(biāo)配��。但不少預(yù)算有限的朋友����,在投保時(shí)總會(huì)糾結(jié):重疾險(xiǎn)到底有必要附加輕癥嗎?也有些朋友非常中意輕癥保障���,但在挑選產(chǎn)品時(shí)���,又不知如何下手�����。本文將解答你關(guān)于輕癥的所有困惑:

- 重疾險(xiǎn)有必要附加輕癥嗎�����?

- 如何挑選輕癥��?

01.輕癥并非重疾險(xiǎn)必備保障

重疾險(xiǎn)主要解決的是人生中的承受不起的重大疾病風(fēng)險(xiǎn),相比之下輕癥算一般風(fēng)險(xiǎn)���,并非其核心功能�,所以輕癥最初并不在重疾險(xiǎn)保障范圍內(nèi)�。

1983年重疾險(xiǎn)于南非問世,僅承保4種重大疾?����?���;1995年我國內(nèi)地引入重疾險(xiǎn),各保險(xiǎn)公司開始不斷增加病種�����。由于當(dāng)時(shí)的重疾定義普遍嚴(yán)苛�����,直接導(dǎo)致2006年人們對(duì)重疾險(xiǎn)“保死不保病”的質(zhì)疑風(fēng)波����。

面對(duì)爭(zhēng)議����,在保監(jiān)會(huì)指導(dǎo)下�,中國保險(xiǎn)行業(yè)協(xié)會(huì)與中國醫(yī)師協(xié)會(huì)聯(lián)合,對(duì)高發(fā)的25種重疾進(jìn)行標(biāo)準(zhǔn)規(guī)范�����,保證了重疾險(xiǎn)在防范重大風(fēng)險(xiǎn)方面的實(shí)用性�����。 2007年開始�����,很多保險(xiǎn)公司為了降低理賠門檻�����、迎合市場(chǎng)���,先后在重疾險(xiǎn)中加入輕癥責(zé)任。

目前�,市場(chǎng)在售的重疾險(xiǎn)產(chǎn)品����,大部分都可以附加輕癥責(zé)任��,輕癥逐漸成了重疾險(xiǎn)的標(biāo)配���。

輕癥一般是重大疾病的早期癥狀或較輕狀態(tài)���,是尚未發(fā)展成重大疾病的疾病,的確降低了重疾險(xiǎn)的理賠門檻����。但輕癥并不是必需保障。原因如下:

①輕癥治療較為容易�����,恢復(fù)期也不會(huì)太長�����,花費(fèi)大多是幾萬元����,基本不超過十萬����,一般家庭都負(fù)擔(dān)得起���,算不上重大風(fēng)險(xiǎn)�。而且附加輕癥必然以保費(fèi)增加為前提�,從集中資源保障重大風(fēng)險(xiǎn)角度看,輕癥會(huì)增加普通家庭的保費(fèi)壓力����。

②由于很多疾病(比如惡性腫瘤)一經(jīng)發(fā)現(xiàn)就能達(dá)到重疾理賠標(biāo)準(zhǔn)��,重大疾病理賠后��,整個(gè)保險(xiǎn)合同(包括輕癥)隨即終止�,從精算角度看,輕癥的絕對(duì)發(fā)生率比重疾低很多����。

③輕癥賠付金額一般是重疾保額的30%左右,賠付比例比重疾險(xiǎn)差不少��,如果本身買了醫(yī)療險(xiǎn)��,可以覆蓋到輕癥醫(yī)療費(fèi)用��,沒有輕癥保障也基本可以承受��。

總之�����,對(duì)于預(yù)算有限的客戶�,如果為了投保輕癥降低重疾保額,或者造成保費(fèi)壓力���,著實(shí)不妥����。

為什么很多人大肆鼓吹買重疾險(xiǎn)一定要加輕癥���,甚至說不含輕癥的重疾險(xiǎn)不值得買呢�����?從客戶角度來說�����,理賠門檻降低了����,更容易獲得理賠,體驗(yàn)更好���;而在鼓吹者方面�����,客戶繳納保費(fèi)更多���,能夠賺取的傭金也更高,何樂而不為�?

面對(duì)各種說辭,我們一定要擦亮眼睛�����,從自身需求和實(shí)際出發(fā)�,有自己的獨(dú)立判斷,不要人云亦云:輕癥并非重疾險(xiǎn)的必備保障���,在保額充足的前提下����,附加輕癥固然不錯(cuò)���;但如果預(yù)算有限�,做足重疾保額才是更重要�。

02.如何挑選輕癥?

很多產(chǎn)品都以輕癥病種數(shù)量為主要宣傳點(diǎn)�,是不是輕癥越多越好呢?其實(shí)不然�。輕癥挑選的關(guān)注點(diǎn)比較多,如下幾個(gè)方面供大家參考:

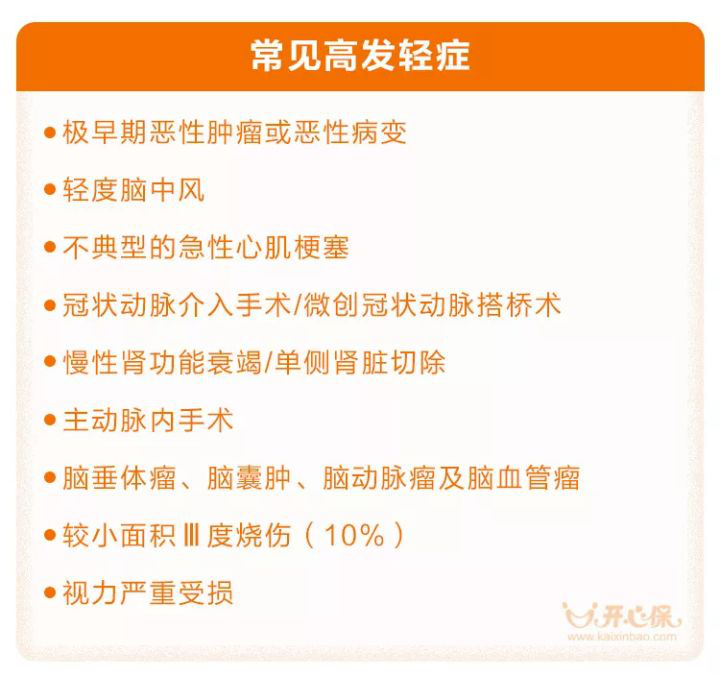

(1)是否包含常見高發(fā)輕癥

輕癥的種類和定義并沒有行業(yè)標(biāo)準(zhǔn)規(guī)范�����,因此�,是否包含高發(fā)輕癥非常關(guān)鍵。根據(jù)近年來的理賠數(shù)據(jù)���,并結(jié)合 6 種高發(fā)重疾病種對(duì)應(yīng)的早期疾病��,我們總結(jié)常見高發(fā)輕癥如下:

(常見高發(fā)輕癥)

目前市場(chǎng)上不同產(chǎn)品對(duì)高發(fā)輕癥的覆蓋面有很大差別��,即便是知名度很高的產(chǎn)品��,也不乏偷工減料的現(xiàn)象����。看輕癥病種時(shí)���,疾病種類再多���,保險(xiǎn)公司再大,不包含高發(fā)輕癥也是白搭���。

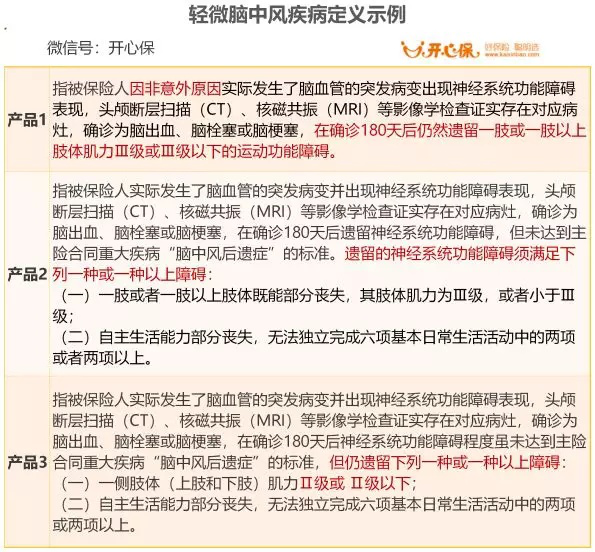

當(dāng)然��,不同產(chǎn)品對(duì)常見輕癥的定義和理賠要求也會(huì)有差別�����,有嚴(yán)有松����。以腦中風(fēng)為例��,目前市場(chǎng)上比較常見的輕癥條款有三種(如下表所示),在理賠要求方面區(qū)別明顯��,主要體現(xiàn)在:

①對(duì)于后遺癥�����,有的產(chǎn)品要求必須滿足特定的條件���,有的則要求滿足兩種中任何一種皆可;

②對(duì)于肌力等級(jí)��,有些要求3級(jí)�,有的則是2級(jí)(肌力等級(jí)越低,病情越嚴(yán)重�����,相當(dāng)于理賠門檻越高)���。

如果有家族病史���,在確定挑選備選產(chǎn)品范圍后,可以特別關(guān)注一下相關(guān)疾病的條款定義�����,盡量選擇理賠寬松的產(chǎn)品。但是���,因?yàn)檩p癥的定義涉及很多醫(yī)學(xué)知識(shí)���,沒有家族病史或擔(dān)心疾病的普通客戶,也無須過于糾結(jié)���。

(2)輕癥豁免

豁免�,指的是一旦達(dá)到某些特定條件(如身故�����、殘疾��、重癥或輕癥)����,剩余未交保費(fèi)就不用交了,保險(xiǎn)公司視為已交���,保險(xiǎn)合同繼續(xù)有效��。

輕癥豁免�,即一旦被保人罹患合同約定的輕癥疾病,即可免交剩余未交保費(fèi)�,依舊繼續(xù)享有其他保障,可以避免消費(fèi)者因輕癥導(dǎo)致家庭經(jīng)濟(jì)能力受影響后�,卻要繼續(xù)繳納重疾險(xiǎn)保費(fèi)所造成的負(fù)擔(dān)。

舉個(gè)例子:小保先生給自己購買了一份50萬康惠保旗艦版重疾險(xiǎn)�,30年交。在繳納10年保費(fèi)之后��,小保發(fā)生了不典型的急性心肌梗塞��,符合輕癥理賠條件��。于是���,保險(xiǎn)公司賠付小保15萬輕癥理賠款,同時(shí)免交后續(xù)保費(fèi)��,余下20年保費(fèi)都不需要再交了��!

輕癥豁免是非常有利于消費(fèi)者的設(shè)計(jì)�,能最大限度減低家庭經(jīng)濟(jì)負(fù)擔(dān),加大保險(xiǎn)的桿杠作用�,體現(xiàn)了保險(xiǎn)的溫度���。很多人附加輕癥都是沖著輕癥豁免來的,沒有輕癥豁免責(zé)任的輕癥是不值得考慮的�。

(3)輕癥賠付方式、賠付次數(shù)及比例

輕癥賠付方式有提前賠付和額外賠付兩種�����。提前給付�����,即輕癥理賠后����,重疾保額等額減少,這種情況前幾年比較常見��;額外給付�,即輕癥不占重疾保額,輕癥理賠不會(huì)對(duì)重疾理賠金額造成影響����。保費(fèi)相近的情況下,肯定是額外給付更好����。

目前市面上常見的重疾險(xiǎn)�,輕癥賠付比例一般為重疾險(xiǎn)保額20-30%左右 ���,在保費(fèi)相近的情況下���,輕癥給付比例越高自然越好。

從賠付次數(shù)看�����,市場(chǎng)上輕癥的賠付次數(shù)1-5次不等�����,賠付次數(shù)只有1次固然稍顯不足�,但賠付次數(shù)太多也沒有太大必要��,2-3次一般足夠了�。

但是需要注意的是,多次賠付的輕癥有的會(huì)分組�����,或者有間隔期的要求,從獲賠的可能性看�,不分組、無間隔期肯定更好���。

總結(jié)

投保重疾險(xiǎn)�,附加輕癥是不錯(cuò)的��,但如果預(yù)算有限�,而且投保的醫(yī)療險(xiǎn)可以覆蓋到輕癥費(fèi)用,那也不必要因?yàn)檩p癥責(zé)任增加交費(fèi)壓力�����。

在挑選產(chǎn)品時(shí)��,一定要注意:如果選擇輕癥保障�,那輕癥豁免責(zé)任是必不可少的;如果輕癥保障在常見高發(fā)病種方面偷工減料����,其價(jià)值會(huì)大打折扣。在此基礎(chǔ)上�����,還需要綜合考量輕癥賠付額度/次數(shù)等因素。

保險(xiǎn)產(chǎn)品推薦:①消費(fèi)型重疾險(xiǎn):開心保優(yōu)惠寶�、百年康惠保、康惠保2020版��、健康保2.0���、少兒重疾險(xiǎn)——復(fù)星聯(lián)合媽咪寶貝�;②定期壽險(xiǎn):大麥定壽2020��、國富棟梁定壽��、中荷簡愛定壽�、瑞泰瑞和升級(jí)版

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情