百萬醫(yī)療險(xiǎn)保費(fèi)低保額高�����,是大病醫(yī)療的好幫手�,歷來都備受關(guān)注�。

不過�,受到的關(guān)注度越高��,問題自然也就越多。

尤其是最近的百萬醫(yī)療險(xiǎn)�����,好幾款都是20年保證續(xù)保的��,到底怎么選����,難倒了不少朋友。

• 哪款的保障更全面���?

• 誰家的免賠額更合理?

• 續(xù)保條件哪個(gè)更好�����?

• 百萬醫(yī)療險(xiǎn)的增值服務(wù)有用嗎?

今天小開就和大家一起聊聊����。

后面有干貨,想要直接抄作業(yè)的小伙伴����,可以直接拖到最后

百萬醫(yī)療險(xiǎn)到底應(yīng)該怎么選�?

百萬醫(yī)療險(xiǎn)報(bào)銷的��,是被保險(xiǎn)人在保險(xiǎn)期間內(nèi)發(fā)生的合理且必要的醫(yī)療費(fèi)用��,報(bào)銷的費(fèi)用不會(huì)超過患者的實(shí)際花費(fèi)�����。

在選擇百萬醫(yī)療險(xiǎn)時(shí)�,基礎(chǔ)保障雖然大致相同��,但還會(huì)有細(xì)微的差別�,如:是否對(duì)投保年齡有限制����、是否對(duì)保險(xiǎn)期滿仍未出院的情況有天數(shù)限制���、特殊門診所涵蓋的治療內(nèi)容等���。

有的產(chǎn)品支持高年齡段投保,有的產(chǎn)品涵蓋了特殊門診的治療�。

這些小細(xì)節(jié)���,對(duì)于普通的購(gòu)買用戶來說,對(duì)比起來相對(duì)就會(huì)復(fù)雜又費(fèi)時(shí)��。

像這種情況��,通常小開會(huì)推薦大家咨詢開心保在線保險(xiǎn)顧問。

1對(duì)1講解產(chǎn)品責(zé)任�、協(xié)助進(jìn)行健康告知��、投保�����,還可領(lǐng)取專屬保障規(guī)劃:

免賠額����,就是在保單保障責(zé)任范圍內(nèi),需要被保人自己承擔(dān)����,保險(xiǎn)公司不予報(bào)銷的金額��。

有了1萬元的免賠額��,保險(xiǎn)公司就能有效過濾掉發(fā)生率較高的1萬元以下的小額醫(yī)療風(fēng)險(xiǎn)。

不僅可以降低逆風(fēng)險(xiǎn)的選擇�����,還能避免過高的理賠率���。

最終有效控制成本��,把保費(fèi)降下來��,讓我們花最少的錢����,獲得實(shí)用的保障��。

目前�,大部分百萬醫(yī)療險(xiǎn)的免賠額都是1萬元�,但有不少百萬醫(yī)療險(xiǎn)的免賠額會(huì)少一些����,比如家庭單可共享免賠額����、前幾年無理賠可遞減等,獲賠幾率更大�。

百萬醫(yī)療險(xiǎn)是一年一買����,因?yàn)樯婕暗浇】祮栴}�,大家對(duì)續(xù)保條件會(huì)格外關(guān)注�����。

小開首先要提醒大家�,可以續(xù)保≠保證續(xù)保 ���。

如果只說「可以續(xù)保」���,那么�,如果產(chǎn)品停售,或者續(xù)保需要重新審核被保人的健康情況�����,這時(shí)����,就很可能「不可以續(xù)?��!沽恕?/span>

我們誰也無法保證自己健康狀況一直合格,盡管現(xiàn)在的百萬醫(yī)療險(xiǎn)都無法終身保證續(xù)保�,但也要選擇保證續(xù)保期限更長(zhǎng)的醫(yī)療險(xiǎn)產(chǎn)品�����。

而且最好將保證續(xù)保寫入合同內(nèi),即使將來產(chǎn)品停售��,或被保險(xiǎn)人健康狀況異常����,起碼在較長(zhǎng)的保證續(xù)保期限內(nèi)��,不用擔(dān)心買不到百萬醫(yī)療險(xiǎn)。

但要注意的是��,有的百萬醫(yī)療險(xiǎn)只有主險(xiǎn)保證續(xù)保��,而有的是包含可選責(zé)任在內(nèi)的全部責(zé)任都是20年保證續(xù)保����,如果更看重這方面的話����,可以選擇���。

如今百萬醫(yī)療險(xiǎn)在增值服務(wù)上可以說是「卷」起來了�����。

除了大家都知道的院外購(gòu)藥責(zé)任����、就醫(yī)綠通�、醫(yī)療費(fèi)用墊付等服務(wù)��,還有一些疾病特需醫(yī)療、ICU住院津貼�、在線問診、多學(xué)科會(huì)診服務(wù)等�����,在實(shí)際的醫(yī)療過程中��,其實(shí)能解決不少問題��。

因?yàn)楹w的增值服務(wù)越多�����,我們能額外獲得的報(bào)銷范圍也就更廣����。

那么���,說了這么多�����,到底哪款百萬醫(yī)療險(xiǎn)值得買呢���?

理論成立,實(shí)踐開始

三款百萬醫(yī)療險(xiǎn)保障內(nèi)容對(duì)比

又到了干貨時(shí)間了�����!

為了讓大家更直觀地,小開直接選了三款呼聲比較高的百萬醫(yī)療險(xiǎn)�����,分別是:§藍(lán)醫(yī)保百萬醫(yī)療險(xiǎn) ��、§長(zhǎng)相安百萬醫(yī)療險(xiǎn) �����、§金醫(yī)保百萬醫(yī)療險(xiǎn) ,進(jìn)行一個(gè)對(duì)比:

我們從以下幾方面開始看:

① 基礎(chǔ)保障

在承保年齡上�����,§平安長(zhǎng)相安 更高一些�����,最高70歲可承保����,而藍(lán)醫(yī)保最高65歲�����,金醫(yī)保最高60歲���。

需要注意的是:

• 首次投保年齡超過55歲,藍(lán)醫(yī)保和長(zhǎng)相安需要體檢�,符合保險(xiǎn)公司要求才能投保�����。

• 金醫(yī)保首次投保最高年齡60歲���,不需要主動(dòng)體檢�,只要能通過健康告知或者智能核保���,就能購(gòu)買。

(點(diǎn)擊圖片了解)

這三款產(chǎn)品普通住院醫(yī)療費(fèi)用報(bào)銷責(zé)任基本一致�����,且都可選院外購(gòu)藥責(zé)任,0免賠100%報(bào)銷�,最高可報(bào)200萬,不過 §藍(lán)醫(yī)保 有130種藥品��,§金醫(yī)保 的種類更是達(dá)到了157種。

② 免賠額

免賠額方面����,平安長(zhǎng)相安更優(yōu)秀一些�,免賠額最多可遞減5000元���,金醫(yī)保則最多可遞減3000元���,

藍(lán)醫(yī)保��、平安長(zhǎng)相安���、金醫(yī)保的家庭單都共享一萬元免賠額,這一點(diǎn)很人性化�。

③ 續(xù)保條件

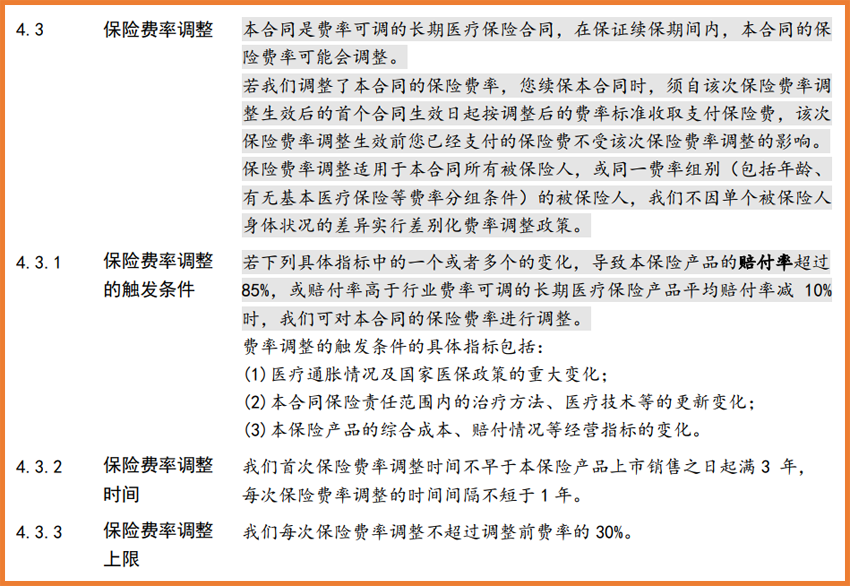

這三款百萬醫(yī)療險(xiǎn)都保證續(xù)保20年���,且明確寫入合同�,在保證續(xù)保期限內(nèi)�����,無論個(gè)人健康狀況是否變化、是否有過理賠�、產(chǎn)品是否停售,都不影響續(xù)保�。

不過在此期間����,費(fèi)率是可以調(diào)整的�,觸發(fā)條件��、調(diào)整時(shí)間和上限,也都寫入保險(xiǎn)合同���,這三款醫(yī)療險(xiǎn)的費(fèi)率調(diào)整規(guī)則基本一致。

以藍(lán)醫(yī)保為例:

(來源:藍(lán)醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn)保險(xiǎn)條款)

金醫(yī)保在其中表現(xiàn)更為突出一些,即包括附加險(xiǎn)在內(nèi)的所有責(zé)任都是保證續(xù)保20年的�����,更穩(wěn)定���。

④ 增值服務(wù)

在增值服務(wù)上����,三款產(chǎn)品都涵蓋住院安排���、專家手術(shù)預(yù)約�、醫(yī)療費(fèi)用墊付等服務(wù)。

并且除了三者都有的院外購(gòu)藥責(zé)任�����,長(zhǎng)相安有ICU住院津貼���、在線問診藥品費(fèi)用,金醫(yī)保有特定重疾關(guān)愛保險(xiǎn)金�����、重大疾病住院津貼保險(xiǎn)金,而藍(lán)醫(yī)保還有特需醫(yī)療保險(xiǎn)責(zé)任與個(gè)人重疾保險(xiǎn)責(zé)任����。

(點(diǎn)擊圖片了解)

最后再提一下保費(fèi)。

這三款產(chǎn)品都屬于20年長(zhǎng)期醫(yī)療險(xiǎn)�,目前市場(chǎng)上的這類產(chǎn)品都屬于費(fèi)率可調(diào)整型的醫(yī)療險(xiǎn)��,基本可調(diào)整的規(guī)則也是一致的�。

而他們之間的起始差價(jià)并不高�����,通常在十幾到幾十元不等���。

小開認(rèn)為,在價(jià)格相差不大的情況下���,買百萬醫(yī)療險(xiǎn)更應(yīng)當(dāng)關(guān)注保障責(zé)任���、條款等方面�。

(點(diǎn)擊圖片了解)

熱銷百萬醫(yī)療險(xiǎn)買誰好?

說了這么多��,這三款百萬醫(yī)療險(xiǎn)到底應(yīng)該怎么選呢��?

小開直接上結(jié)論:

(一)如果已經(jīng)買了藍(lán)醫(yī)?��;蛘唛L(zhǎng)相安�����、金醫(yī)保�����,不用糾結(jié),有一份保障足夠�,沒必要再調(diào)整���;

(二)如果還沒有購(gòu)買百萬醫(yī)療險(xiǎn):

• 如果更在乎投保條件��,選擇 §藍(lán)醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn) ����,相對(duì)健康告知更寬松��;

• 如果更在乎平安的品牌���,則選擇 §長(zhǎng)相安長(zhǎng)期醫(yī)療險(xiǎn) 。

• 如果首次投保年齡大于55歲�,或者希望全責(zé)任都能穩(wěn)定續(xù)保��,則選擇 §金醫(yī)保百萬醫(yī)療險(xiǎn) 。

在投保過程中有任何問題���,可以咨詢開心保在線顧問��,產(chǎn)品解讀、投保協(xié)助��,隨時(shí)響應(yīng),還可免費(fèi)領(lǐng)取專屬保障規(guī)劃書1份~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情