醫(yī)保關(guān)乎我們每個(gè)人的生活,尤其在醫(yī)保DRG改革后����,關(guān)于醫(yī)保改革的討論愈發(fā)激烈,

其中����,不少朋友發(fā)出了疑問(wèn):

醫(yī)保DRG改革后,醫(yī)療險(xiǎn)到底應(yīng)該怎么選����?

醫(yī)療險(xiǎn)分類有哪些?

按照醫(yī)院報(bào)銷范圍和保障責(zé)任的全面性從低到高��,醫(yī)療險(xiǎn)主要可以分為 醫(yī)保�、城市惠民保、百萬(wàn)醫(yī)療險(xiǎn)�、中端醫(yī)療險(xiǎn)、高端醫(yī)療險(xiǎn) 這幾種����。

其中,醫(yī)保是國(guó)家基本醫(yī)療保險(xiǎn)�����,它是最基礎(chǔ)的保障,也是一切其他醫(yī)療險(xiǎn)的基礎(chǔ)�����。

醫(yī)保的特點(diǎn)���,是「?����;緩V覆蓋」����,它具有普惠性質(zhì)�����,屬于國(guó)家給我們的「福利」����,

不限制承保人群的既往癥�,在醫(yī)保目錄清單內(nèi)的藥品��、醫(yī)療設(shè)施等����,都能按照一定的比例報(bào)銷��。

所以�����,醫(yī)保是兜底保障�����,配置任何保險(xiǎn)前�����,先把醫(yī)保配置好���。

接下來(lái)分別就是城市惠民保��、百萬(wàn)醫(yī)療險(xiǎn)�、中端醫(yī)療險(xiǎn)����、高端醫(yī)療險(xiǎn)�。

我們先用一張圖����,來(lái)簡(jiǎn)單梳理一下這幾類醫(yī)療險(xiǎn)的區(qū)別:

■ 惠民保

惠民保屬于普惠型醫(yī)療補(bǔ)充保險(xiǎn),本質(zhì)上是一種大病醫(yī)療保險(xiǎn)�,

它類似低配版的百萬(wàn)醫(yī)療險(xiǎn),主要是報(bào)銷大病治療費(fèi)用��,包括住院費(fèi)用和一些特定藥品費(fèi)用�。

惠民保的優(yōu)點(diǎn)主要是價(jià)格便宜,健康告知寬松����,適用人群廣泛,但與此同時(shí)��,缺點(diǎn)也比較突出��, 比如免賠額高�、報(bào)銷比例低等。

適合有既往癥�,買不了商業(yè)醫(yī)療險(xiǎn)的高齡人群會(huì)慢性病人群。

■ 百萬(wàn)醫(yī)療險(xiǎn)

百萬(wàn)醫(yī)療險(xiǎn)屬于入門級(jí)商業(yè)醫(yī)療險(xiǎn),它的保費(fèi)雖然不高�,但是保障上比惠民保要好很多。

無(wú)論大病小病�����,只要住院就醫(yī)���,超過(guò)免賠額,保險(xiǎn)責(zé)任內(nèi)即可100%報(bào)銷����。

現(xiàn)在很多20年保證續(xù)保的長(zhǎng)期醫(yī)療險(xiǎn),也很受歡迎����。

不過(guò),百萬(wàn)醫(yī)療險(xiǎn)健康告知相對(duì)嚴(yán)格一些�,就醫(yī)范圍只適用于二級(jí)及以上公立醫(yī)院普通部,而且大多有1萬(wàn)元的免賠額���。

免賠額和二級(jí)及以上公立醫(yī)院限制�,可能會(huì)因醫(yī)保DRG改革而受到影響���。

■ 中端醫(yī)療險(xiǎn)

如果說(shuō)惠民?��;虬偃f(wàn)醫(yī)療險(xiǎn)只是解決有錢看病的問(wèn)題����,那么中端醫(yī)療險(xiǎn)則是在解決有錢看病的基礎(chǔ)上����,享受一定的醫(yī)療「特權(quán)」。

中端醫(yī)療險(xiǎn)的就醫(yī)機(jī)構(gòu)范圍�����,從公立醫(yī)院普通部����,拓展到了公立醫(yī)院特需部、國(guó)際部��,甚至一些指定的私立醫(yī)院�,

而且,中端醫(yī)療險(xiǎn)報(bào)銷可不受醫(yī)保身份限制��,還可選0免賠�,

隨著醫(yī)保DRG改革,中端醫(yī)療險(xiǎn)的就醫(yī)醫(yī)院、外購(gòu)藥責(zé)任��,能讓患者盡可能避免DRG對(duì)疾病分組的定價(jià)約束�����,享受更多進(jìn)口藥��、先進(jìn)醫(yī)療器材等����。

■ 高端醫(yī)療險(xiǎn)

屬于醫(yī)療險(xiǎn)中的頂配����,不過(guò)價(jià)格往往令人「望而卻步」。

除了特需部/國(guó)際部���、私立醫(yī)院�,高端醫(yī)療險(xiǎn)的報(bào)銷范圍還涵蓋了港澳臺(tái)�����、日韓���、新加坡���、美國(guó)�、加拿大等海外醫(yī)院���。

保障責(zé)任和醫(yī)療服務(wù)也更加全面���,但動(dòng)輒上萬(wàn)元的保費(fèi),確實(shí)不是每個(gè)人都能負(fù)擔(dān)得起��。

那么�,說(shuō)了這么多,在醫(yī)保DRG改革后�,醫(yī)療險(xiǎn)到底應(yīng)該怎么選?

醫(yī)保DRG改革后��,醫(yī)療險(xiǎn)怎么選�?

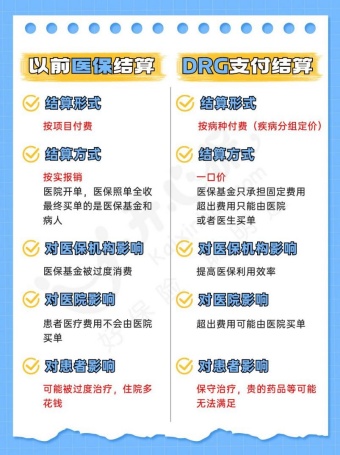

我們都知道,醫(yī)保DRG改革后���,大家看病就醫(yī)的方式發(fā)生了一些改變�。

按照相關(guān)疾病分組付費(fèi)����,根據(jù)病情診斷�����、治療方式和病人個(gè)體體征等情況形成不同的診斷相關(guān)組�。

每個(gè)診斷組有統(tǒng)一的付費(fèi)標(biāo)準(zhǔn)��,達(dá)到同病同治��,同治同價(jià)��,結(jié)余留用����,看病住院一口價(jià)��。

這樣一來(lái)���,可以有效避免過(guò)度醫(yī)療增加患者支出和醫(yī)?��;鸬闹С觯茏屷t(yī)-保-患三者的利益最大化����。

但在實(shí)際落地的過(guò)程中����,醫(yī)院為了避免虧損�,必然會(huì)嚴(yán)格控制治療費(fèi)用,用藥和看病����,和以往相比就可能受到限制:

■ 用藥不自由:在「帶量集采」的國(guó)產(chǎn)替代趨勢(shì)下,公立醫(yī)院的普通病房可能就會(huì)面臨開(kāi)不出進(jìn)口藥�、進(jìn)口器械的情況,患者從而也就失去了選擇的權(quán)利�����。

例如DRG實(shí)施之前�����,做心臟支架手術(shù)前��,醫(yī)生會(huì)征求患者的意見(jiàn)選國(guó)產(chǎn)還是進(jìn)口�����,而在DRG后,醫(yī)生可能就會(huì)直接默認(rèn)國(guó)產(chǎn)��。

■ 看病不自由:受到醫(yī)保DRG的嚴(yán)格約束�,醫(yī)院和醫(yī)生為了控制醫(yī)療費(fèi)用成本,自然會(huì)選擇減少高費(fèi)用的治療方式���,盡量縮短治療時(shí)間�����,那么個(gè)人自費(fèi)部分也會(huì)得到有效的控制����。

此時(shí)����,即使有百萬(wàn)醫(yī)療險(xiǎn)�����,免賠額以上的獲賠概率上也會(huì)降低��。

因?yàn)槠胀ǖ陌偃f(wàn)醫(yī)療險(xiǎn)通常有1萬(wàn)免賠額�����,而且要經(jīng)社保報(bào)銷后才能100%報(bào)銷,在醫(yī)院方面也嚴(yán)格限制了二級(jí)及以上公立醫(yī)院普通部���。

如果想要繞開(kāi)DRG的影響�����,即意味著醫(yī)療險(xiǎn)不僅要有更低的免賠額��,支持無(wú)社保報(bào)銷也能100%報(bào)銷��,而且院外用藥也不受到限制��。

如果還想在此基礎(chǔ)上獲得更好的就醫(yī)體驗(yàn)���,那中高端醫(yī)療險(xiǎn)無(wú)疑是最好的選擇,

但是�����,我們剛才也說(shuō)過(guò)���,高端醫(yī)療險(xiǎn)的價(jià)格讓人望而卻步�����,所以對(duì)于絕大多數(shù)家庭而言�,中端醫(yī)療險(xiǎn)可以輕松滿足保費(fèi)與保障的微妙平衡。

以開(kāi)心保聯(lián)合信美相互推出的 信美相互醫(yī)家醫(yī)中端醫(yī)療險(xiǎn) 舉例��,

30歲以有社保身份投保信美醫(yī)加醫(yī)��,選擇計(jì)劃一����,免賠額1萬(wàn)元,基礎(chǔ)責(zé)任+200萬(wàn)醫(yī)家醫(yī)特藥責(zé)任���,一年僅557元�,

這個(gè)價(jià)格就能享受到更優(yōu)質(zhì)的就醫(yī)服務(wù)和技術(shù)��,是非常劃算的����。

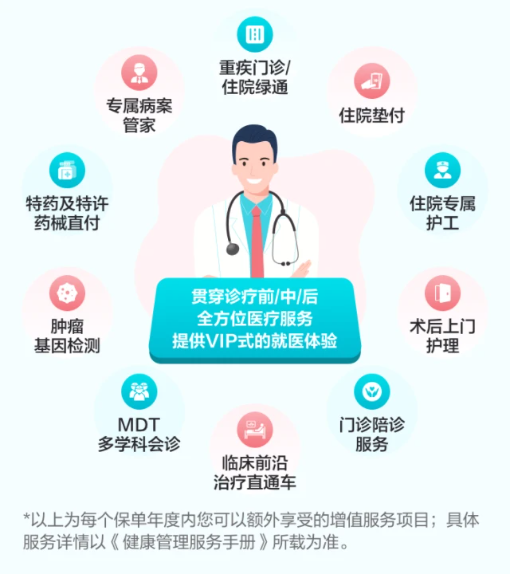

況且�,信美相互醫(yī)家醫(yī)中端醫(yī)療險(xiǎn)還有以下優(yōu)勢(shì):

• 可選0免賠,社保內(nèi)外藥品/診療費(fèi)用100%報(bào)銷

• 6年保證續(xù)保���,保證續(xù)保期內(nèi)最高800萬(wàn)保額

• 覆蓋256所知名民營(yíng)/私立醫(yī)院更廣泛

• 特需版同步國(guó)際尖端診療技術(shù)

• 家庭成員方案自由組合�����,家庭投保最高85折

• 覆蓋診療前/中/后全方位醫(yī)療服務(wù)

非常適合為全家人配置�����。

總結(jié)

總的來(lái)說(shuō)����,醫(yī)保DRG改革后,我們現(xiàn)有的醫(yī)療險(xiǎn)配置邏輯��,確實(shí)要發(fā)生改變了�,

尤其是家里有老人、孩子的��,一份中端醫(yī)療險(xiǎn)����,無(wú)論是應(yīng)對(duì)醫(yī)保DRG改革,還是改善就醫(yī)體驗(yàn)���,都是非常好的選擇����。

不過(guò),大家在購(gòu)買的時(shí)候�,也一定要看清條款,如實(shí)進(jìn)行告知�����,

如果拿不準(zhǔn)����,或者關(guān)于產(chǎn)品責(zé)任有任何問(wèn)題,都可以咨詢開(kāi)心保專屬顧問(wèn)老師��,獲取1對(duì)1投保協(xié)助↓↓↓

(掃一掃識(shí)別二維碼)

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投??旖菔⌒?/p>

下載APP投??旖菔⌒?/p>

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情