市場(chǎng)的風(fēng),刮得太快�。

前一陣剛說(shuō)不少險(xiǎn)企已經(jīng)開(kāi)始轉(zhuǎn)戰(zhàn)預(yù)定利率2.75%的新產(chǎn)品,如今��,預(yù)定利率波瀾再起,

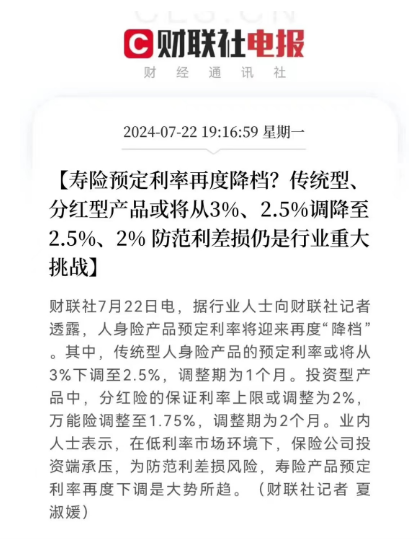

據(jù)財(cái)聯(lián)社報(bào)道��,壽險(xiǎn)預(yù)定利率或?qū)⒃俣冉禉n��,分紅型產(chǎn)品或?qū)?%����、2.5%調(diào)降至2.5%、2%�����。

這幾天���,不少粉絲來(lái)問(wèn)���,預(yù)定利率為什么一直在調(diào)?

是不是在炒作����?現(xiàn)在到底是不是上車(chē)的最佳機(jī)會(huì)?我們今天就來(lái)聊聊����。

預(yù)定利率的前世今生

首先還是先聊聊預(yù)定利率����。

預(yù)定利率�����,顧名思義��,是指壽險(xiǎn)產(chǎn)品在計(jì)算保險(xiǎn)費(fèi)及責(zé)任準(zhǔn)備金時(shí)�����,預(yù)測(cè)收益率后所采用的利率�����。

簡(jiǎn)單講�,它是保險(xiǎn)公司向消費(fèi)者承諾的「投資回報(bào)率」����,也就是預(yù)測(cè)能有多少收益,它主要參考銀行存款利率和預(yù)期投資收益率�,

它也是一款產(chǎn)品開(kāi)發(fā)時(shí)我們能獲得的收益「天花板」(最高紅線)。

一般來(lái)說(shuō)���,市面上大部分優(yōu)質(zhì)的產(chǎn)品長(zhǎng)期終身復(fù)利會(huì)無(wú)限接近于這條紅線�,所以,預(yù)定利率越低�����,長(zhǎng)期終身復(fù)利也就越低了���。

預(yù)定利率為什么要調(diào)�?

說(shuō)到這大家難免會(huì)想�����,看來(lái)對(duì)消費(fèi)者來(lái)說(shuō)��,預(yù)定利率越高越好呀���,

事實(shí)上也確實(shí)如此���,我們剛才說(shuō)了,預(yù)定利率主要參考銀行存款利率和預(yù)期投資收益率�����,

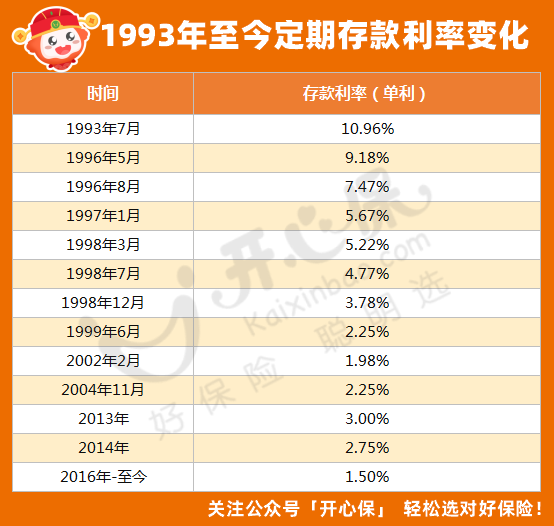

在1996年之前,我國(guó)人身保險(xiǎn)產(chǎn)品的預(yù)定利率由壽險(xiǎn)公司自主決定��,

當(dāng)時(shí)的銀行存款利率在10%左右���,同時(shí)期保險(xiǎn)產(chǎn)品的預(yù)定利率在8%-10%之間����。

1996年后�,央行連續(xù)8次降息,一年期存款利率從1993年10%左右連續(xù)下降至2002年的1.98%��。

短期險(xiǎn)產(chǎn)品尚且降得如此厲害���,更不要說(shuō)動(dòng)輒保障十幾年甚至終身的保長(zhǎng)期保險(xiǎn)產(chǎn)品了�����,

如果始終按照保單規(guī)定的利率長(zhǎng)期給用戶(hù)兌現(xiàn)保單利益�����,

保險(xiǎn)公司的投資收益下滑,利差損嚴(yán)重,整個(gè)行業(yè)都會(huì)面臨動(dòng)蕩��。

(利差損:是指資金投資運(yùn)用收益低于保險(xiǎn)公司實(shí)際的預(yù)定利率而造成的虧損����。)

由于利差損導(dǎo)致行業(yè)波動(dòng)的例子并不鮮見(jiàn),

1995年左右���,即壽險(xiǎn)公司自主決定預(yù)定利率的時(shí)期����,

由于保險(xiǎn)公司預(yù)定利率調(diào)整有一定的滯后性�,鎖定長(zhǎng)期利率的「高利率」保單非常受歡迎,很多保單的復(fù)利超過(guò)了7%��,

那段時(shí)間��,各保險(xiǎn)公司門(mén)庭若市��,買(mǎi)保險(xiǎn)的人幾乎擠破頭�����。

在保費(fèi)創(chuàng)新高的同時(shí)���,高額的利差損也為將來(lái)埋下了「雷」����。

盡管當(dāng)時(shí)監(jiān)管部門(mén)緊急調(diào)整了預(yù)定利率不超過(guò)2.5%(1999年6月),但幾家非?����!妇揞^」的保險(xiǎn)公司�,依然產(chǎn)生了較大的虧損,

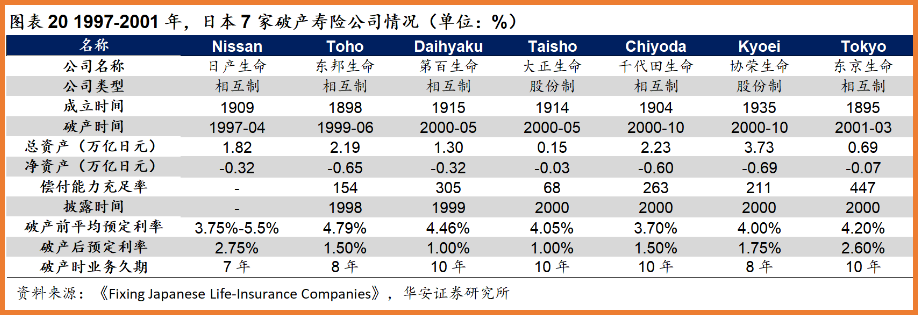

鄰國(guó)日本���,也曾因?yàn)楦哳~利差損����,直接導(dǎo)致4年破產(chǎn)了7家壽險(xiǎn)公司和2家財(cái)險(xiǎn)公司�。

感興趣的小伙伴可以自行搜索了解,或者咨詢(xún)開(kāi)心保在線顧問(wèn)老師了解�。

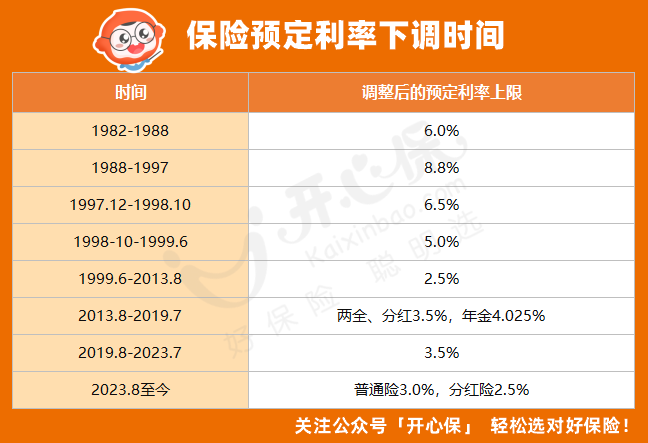

降低預(yù)定利率,也是防范金融風(fēng)險(xiǎn)��,避免更大的「動(dòng)蕩」��,所以現(xiàn)如今的保險(xiǎn)產(chǎn)品預(yù)定利率�����,隨著市場(chǎng)環(huán)境多次調(diào)整:

就說(shuō)近幾年���,2019年還是年金險(xiǎn)4.025%��,到2020年��,預(yù)定利率就降到了3.5%�����,

去年8月份����,預(yù)定利率再度降到3.0%����,這才剛過(guò)去一年,就已經(jīng)直接跳到2.5%��,

而且可以預(yù)見(jiàn)的是�����,也許這樣的下調(diào)不會(huì)是最后一次。

現(xiàn)在到底應(yīng)不應(yīng)該上車(chē)�?

說(shuō)了這么多,其實(shí)也有朋友揣測(cè)�����,預(yù)定利率一調(diào)整就讓大家盡快上車(chē)�,這該不會(huì)是炒作吧?

還真不是�,畢竟當(dāng)下的形勢(shì)如何,其實(shí)還是很明朗的����,

現(xiàn)在變的也不只是預(yù)定利率,銀行存款到了什么程度�����,但凡有了解的朋友應(yīng)該心里有數(shù)�����,

去年以來(lái)����,一輪又一輪降息潮如約而至����,

無(wú)論是普通存款����、定期存款����,或是大額存單,哪怕是作為利率風(fēng)向標(biāo)的國(guó)債利率除了超長(zhǎng)期國(guó)債外�����,大都已經(jīng)擊穿了「2%」���!

我國(guó)前中國(guó)央行原行長(zhǎng)周小川在在出席創(chuàng)新經(jīng)濟(jì)論壇時(shí)也曾表示:中國(guó)可以盡量避免快速地進(jìn)入到負(fù)利率時(shí)代���。

(圖片來(lái)源網(wǎng)絡(luò))

這里其實(shí)釋放了兩個(gè)信號(hào):

一、全球經(jīng)濟(jì)進(jìn)入低利率甚至負(fù)利率時(shí)代

二��、中國(guó)不是不可能進(jìn)入負(fù)利率時(shí)代��,只是盡量避免快速進(jìn)入負(fù)利率時(shí)代

再說(shuō)回保險(xiǎn)的預(yù)定利率���,小開(kāi)其實(shí)和大家一樣��,剛開(kāi)始以為3%也就是降到2.75%���,

沒(méi)想到2.75%的過(guò)渡還沒(méi)落地�,各家保險(xiǎn)公司的產(chǎn)品�,就已經(jīng)直接「一步到位」,跨到了2.5%了�����。

這不要小瞧這0.25%���,小開(kāi)給大家算了一筆賬�����,同樣是100萬(wàn)�����,放20年�,

如果利率是3%�����,20年后的收益約有180.6萬(wàn)元,而如果是2.75%�,20年后的收益只有172萬(wàn)元,

相差了8.5萬(wàn)多����!

這才只計(jì)算了20年,如果再拉長(zhǎng)時(shí)間周期��,差距只會(huì)更大�。

所以當(dāng)下的固收型增額終身壽險(xiǎn)���,說(shuō)「且買(mǎi)且珍惜」真的是一點(diǎn)都不夸張���,

畢竟在當(dāng)下,能夠安全保本����、能長(zhǎng)期鎖定高收益、拿錢(qián)靈活的產(chǎn)品���,固收型增額終身壽險(xiǎn)和養(yǎng)老年金險(xiǎn)�,都顯得彌足珍貴。

哪款理財(cái)類(lèi)產(chǎn)品更值得買(mǎi)����?選擇增額終身壽險(xiǎn)到底應(yīng)該看哪些指標(biāo)?哪些產(chǎn)品適合長(zhǎng)期持有�����?怎么繳費(fèi)最合適��?咨詢(xún)開(kāi)心保在線顧問(wèn)老師了解�,還可免費(fèi)領(lǐng)取一份專(zhuān)屬的財(cái)富規(guī)劃書(shū)↓↓↓

(掃一掃識(shí)別二維碼)

長(zhǎng)期人身險(xiǎn)產(chǎn)品也是如此����,預(yù)定利率下調(diào),影響的不只是儲(chǔ)蓄類(lèi)產(chǎn)品�,重疾險(xiǎn)、定期壽險(xiǎn)這類(lèi)產(chǎn)品也會(huì)受到波及���,

《預(yù)定利率下行�����,影響的可不只是年金險(xiǎn)》>>

抓住現(xiàn)在3%的產(chǎn)品,也就等于抓住了最后的窗口期���。

更多關(guān)于人身險(xiǎn)產(chǎn)品保障方案或者產(chǎn)品解讀��,也可以點(diǎn)此咨詢(xún)開(kāi)心保在線顧問(wèn)老師獲取1對(duì)1服務(wù)����。

寫(xiě)在最后

我們都熟悉巴菲特那句話:

「人生就像滾雪球�����,重要的是找到很濕的雪和很長(zhǎng)的坡�。」

但更重要的是�,想要復(fù)利做時(shí)間的朋友�,就要在合適的環(huán)境中,投入能不斷滾動(dòng)增長(zhǎng)的資金�,

在足夠長(zhǎng)的時(shí)間積累下,讓雪球才會(huì)越滾越大�,才能發(fā)揮復(fù)利真正的威力。

關(guān)于保險(xiǎn)配置或者產(chǎn)品有任何問(wèn)題�����,咨詢(xún)開(kāi)心保在線顧問(wèn),獲取1對(duì)1解讀�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情