如今���,重疾險(xiǎn)的保障責(zé)任真是越來(lái)越豐富了。

從純重疾保障��,到附加輕癥�����、中癥���,再到現(xiàn)在多數(shù)產(chǎn)品可以附加惡性腫瘤二次賠付����、特定心腦血管疾病二次賠付�、特定疾病額外賠付,以及重疾多次賠付等責(zé)任����。

產(chǎn)品形態(tài)雖然豐富了����,但也給我們帶來(lái)了選擇困難癥�。

尤其是最常見(jiàn)的「惡性腫瘤二次賠付責(zé)任」,很多人都糾結(jié)到底值不值得買��。

接下來(lái)���,小開(kāi)就帶大家一起分析下��,關(guān)于惡性腫瘤二次的一些問(wèn)題:

? 什么是惡性腫瘤二次賠付���?

? 惡性腫瘤二次賠付值得買嗎?

? 選惡性腫瘤二次賠付要注意哪些��?

一�����、什么是惡性腫瘤二次賠付����?

通俗意義上講����,就是針對(duì)惡性腫瘤的第二次賠付�����。

大多數(shù)單次賠付重疾險(xiǎn)�����,往往都是僅賠付一次重疾����。重疾包含惡性腫瘤及其他重大疾病�,其中惡性腫瘤發(fā)病率占比超60%。

如果附加了惡性腫瘤二次賠付責(zé)任��,第一次確診惡性腫瘤或者其它條款中的重疾后��,經(jīng)過(guò)間隔期后����,如果新發(fā)惡性腫瘤,或惡性腫瘤復(fù)發(fā)��、轉(zhuǎn)移、持續(xù)��,仍然可以獲得理賠���。

總之����,加強(qiáng)了一次針對(duì)惡性腫瘤的二次保障�。

二、惡性腫瘤二次賠付值得買么��?

小開(kāi)先引導(dǎo)大家看幾個(gè)官方渠道的數(shù)據(jù)�����。

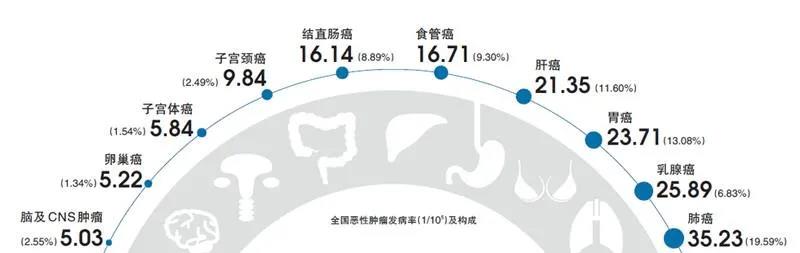

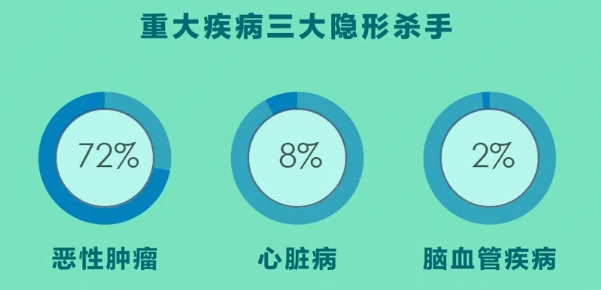

根據(jù)各保險(xiǎn)公司公布的理賠年報(bào)顯示���,惡性腫瘤理賠大約占重疾理賠的65%左右��,是名副其實(shí)的頭號(hào)健康殺手�����。

舉兩個(gè)例子:

在平安人壽公布的2019年理賠年報(bào)中�,癌癥理賠占比達(dá)到67.5%;

在中國(guó)人壽公布的2020年理賠半年報(bào)中����,惡性腫瘤占比高達(dá)72%����。

(圖片來(lái)源:中國(guó)人壽2020年理賠半年報(bào))

(圖片來(lái)源:中國(guó)人壽2020年理賠半年報(bào))

隨著醫(yī)學(xué)技術(shù)的進(jìn)步,癌癥的生存率越來(lái)越高��,在治療中存在四大難題:新發(fā)���、復(fù)發(fā)�����、轉(zhuǎn)移���、持續(xù)。

2018年����,國(guó)家衛(wèi)生健康委員會(huì)公布,中國(guó)癌癥5年生存率已從10年前的30.9%升至40.5%。此外����,還有一項(xiàng)數(shù)據(jù)顯示,國(guó)內(nèi)二次惡性腫瘤的發(fā)病率在術(shù)后3年內(nèi)高達(dá)80%����。

這些數(shù)據(jù)表明,癌癥患者不僅需要在手術(shù)中花費(fèi)大量的醫(yī)療費(fèi)用���,在術(shù)后的三年里仍要與癌癥做持續(xù)斗爭(zhēng)�,才能獲得理想的康復(fù)效果與生存質(zhì)量���,而這絕對(duì)離不開(kāi)金錢的支持����。

然而�����,對(duì)于長(zhǎng)期收入損失及治療康復(fù)費(fèi)用��,社保和百萬(wàn)醫(yī)療險(xiǎn)都是無(wú)法補(bǔ)償?shù)?����。所以如果預(yù)算充足的情況下,附加惡性腫瘤二次賠付還是比較實(shí)用的�����。

三����、惡性腫瘤二次賠付怎么選���?

如果預(yù)算充足的前提下�,選擇惡性腫瘤二次賠付��,要注意哪些問(wèn)題呢����?

除了保費(fèi)性價(jià)比外,還有三個(gè)要素:間隔期���、保額����、賠付次數(shù)。

其中「間隔期」是核心��。不同產(chǎn)品的間隔期差異是很大的����,有的最長(zhǎng)5年,有的最長(zhǎng)3年�,有的最短1年,有的最短180天��。

對(duì)于消費(fèi)者來(lái)說(shuō)���,花差不多的錢����,間隔期肯定是較短越好�����。要知道����,3年和5年之間的差異,對(duì)于癌癥患者治療和理賠幾率來(lái)說(shuō)是非常巨大的����,直接關(guān)系到能否獲得二次理賠�����。

更直白點(diǎn)講����,如果把賠付次數(shù)增加到10次����,但把間隔期拉長(zhǎng)到10年,數(shù)字雖然都看起來(lái)「高」得誘人��,可這樣的保障幾乎形同雞肋�。

四���、總結(jié)

不過(guò)�,小開(kāi)想說(shuō):買重疾險(xiǎn)就是買保額����,惡性腫瘤二次賠付雖然有價(jià)值,但是消費(fèi)者在購(gòu)買時(shí)��,一定要結(jié)合自己的預(yù)算情況。

如果預(yù)算充足��,就選擇合適的惡性腫瘤二次賠付產(chǎn)品��。

如果預(yù)算緊張���,小開(kāi)還是建議選擇性價(jià)比較高的單次賠付消費(fèi)型重疾險(xiǎn)���。因?yàn)橹丶搽U(xiǎn)無(wú)論能賠幾次,只有保額充足����,才能有效幫助我們應(yīng)對(duì)大病風(fēng)險(xiǎn)。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情