總感覺(jué)上一秒還在期盼國(guó)慶長(zhǎng)假�,下一秒就已經(jīng)是十月中下旬了�����,轉(zhuǎn)眼馬上年底�����。

一到歲末年終,除了又要緊張準(zhǔn)備年終總結(jié)�����,大家也開(kāi)始計(jì)算今年的總收入�����,畢竟�,很快就又到了要計(jì)算個(gè)稅專項(xiàng)扣除的時(shí)候����。

按照往年的慣例����,我們都知道,子女撫養(yǎng)����、老人贍養(yǎng)���、房貸房租���、重疾醫(yī)療等��,都能抵稅�����。

但你知道嗎�����,從2023年1月開(kāi)始����,能抵稅的項(xiàng)目,又增加了一項(xiàng)�,那就是「?jìng)€(gè)人養(yǎng)老金」����!

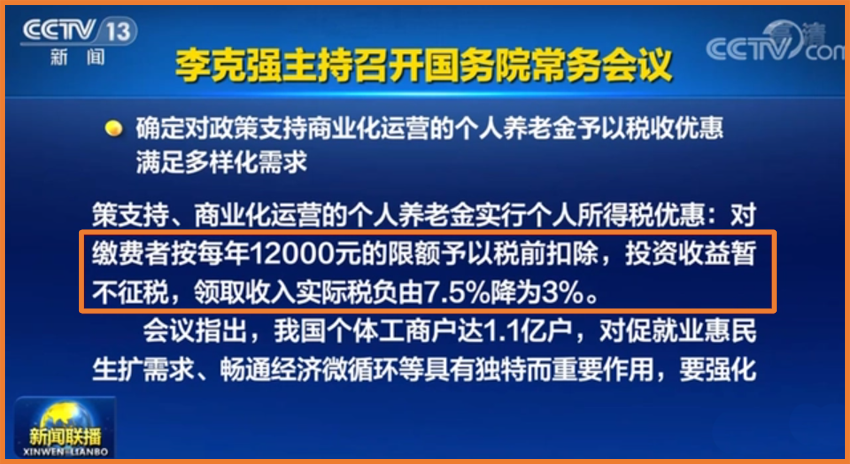

9月26日,國(guó)務(wù)院召開(kāi)常務(wù)會(huì)議�,決定對(duì)個(gè)人養(yǎng)老金實(shí)行個(gè)稅優(yōu)惠,按每年12000元的限額予以稅前扣除���。投資收益暫不征稅���,領(lǐng)取收入的實(shí)際稅負(fù)由7.5%降為3%,政策實(shí)施追溯到今年1月1日����。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

此消息一出����,不少人都有些懵:

• 個(gè)人養(yǎng)老金是個(gè)啥?

• 個(gè)人養(yǎng)老金和我們的基本養(yǎng)老保險(xiǎn)一樣嗎���?

• 難道以后領(lǐng)退休金也要交稅了?

今天咱們就來(lái)聊聊這事�����。

一�����、個(gè)人養(yǎng)老金是什么�����?

很多人都不知道個(gè)人養(yǎng)老金是什么���,甚至還很容易將個(gè)人養(yǎng)老金和我們的基本養(yǎng)老保險(xiǎn)混淆�����。

其實(shí)�����,這倆完全不是一件事����。

■ 基本養(yǎng)老保險(xiǎn),是國(guó)家根據(jù)法律���、法規(guī)的規(guī)定,強(qiáng)制建立和實(shí)施的一種社會(huì)保險(xiǎn)制度��,用人單位和勞動(dòng)者必須依法繳納養(yǎng)老保險(xiǎn)費(fèi),在勞動(dòng)者達(dá)到法定退休年齡退出勞動(dòng)崗位后��,依法獲得養(yǎng)老金等待遇��。

■ 個(gè)人養(yǎng)老金����,屬于政府政策支持��、個(gè)人自愿參加��、市場(chǎng)化運(yùn)營(yíng)的補(bǔ)充養(yǎng)老保險(xiǎn)制度�,繳費(fèi)由個(gè)人承擔(dān)��,在繳費(fèi)上限內(nèi)自主選擇額度��,自主開(kāi)立資金賬戶�,資金完全積累,自主投資���,領(lǐng)取方式也由自己決定。

所以,個(gè)人養(yǎng)老金����,我們自己可以選擇交或者不交,并非強(qiáng)制���。

那么,個(gè)人養(yǎng)老金會(huì)影響我的養(yǎng)老保險(xiǎn)嗎���?

當(dāng)然也不會(huì)�。

交不交個(gè)人養(yǎng)老金��,與我們的基本養(yǎng)老保險(xiǎn)沒(méi)有關(guān)系�,養(yǎng)老保險(xiǎn)該交多少���,將來(lái)領(lǐng)多少,不受影響��。

至于很多人認(rèn)為「領(lǐng)養(yǎng)老金還要交稅」�����,也是片面的�����。

首先我們要了解我國(guó)多層次的養(yǎng)老保險(xiǎn)體系��,第一支柱即以基本養(yǎng)老保險(xiǎn)和社?��;鹧a(bǔ)充為主體,第二支柱以企業(yè)和職業(yè)年金���、第三支柱個(gè)人養(yǎng)老金為補(bǔ)充���。

我國(guó)《個(gè)人所得稅法》明確規(guī)定:

按照國(guó)家統(tǒng)一規(guī)定發(fā)給干部�����、職工的安家費(fèi)�、退職費(fèi)、基本養(yǎng)老金或者退休費(fèi)����、離休費(fèi)、離休生活補(bǔ)助費(fèi)���,免征個(gè)人所得稅��。

也就是說(shuō)��,領(lǐng)取第一支柱的基本養(yǎng)老保險(xiǎn)金是不需要繳稅的�����。

而企業(yè)和職業(yè)年金、個(gè)人養(yǎng)老金在領(lǐng)取時(shí)要依法繳納個(gè)稅���,而它們的稅收繳納比例也不一樣�,這一點(diǎn)�,我們過(guò)會(huì)兒再詳說(shuō)����。

二、為什么要發(fā)展個(gè)人養(yǎng)老金�?

看到這里����,很多人可能會(huì)發(fā)出和小開(kāi)一樣的疑問(wèn):我們都有基本養(yǎng)老保險(xiǎn)了,為什么還要發(fā)展個(gè)人養(yǎng)老金�����?

小開(kāi)剛才說(shuō)了�����,基本養(yǎng)老保險(xiǎn)是我國(guó)養(yǎng)老保險(xiǎn)體系的第一支柱���。

然而,隨著人口老齡化的日益加劇�����,養(yǎng)老的壓力越來(lái)越大��。

根據(jù)第7次人口普查數(shù)據(jù)���,我國(guó)65歲以上人口占比為13.5%,深度老齡化比率是14%�。

中國(guó)人口老齡化進(jìn)程快�、程度深�、規(guī)模大,而且是「未富先老」�,可以預(yù)見(jiàn)��,未來(lái)�,我國(guó)將持續(xù)面臨人口均衡發(fā)展的壓力。

另一方面���,養(yǎng)老金的情況也不容樂(lè)觀。

數(shù)據(jù)顯示�����,2020年�����,全國(guó)僅有6個(gè)地區(qū)職工養(yǎng)老保險(xiǎn)基金的收支差額為正��。

盡管養(yǎng)老金將進(jìn)一步施行全國(guó)統(tǒng)籌�����,通過(guò)統(tǒng)收統(tǒng)支�,改善區(qū)域不平衡的問(wèn)題���,但養(yǎng)老金的缺口依然存在�。

近30年來(lái)�����,中國(guó)老年人口撫養(yǎng)比已由不足9%增長(zhǎng)至17.8%���,也就是說(shuō),30年前�����,每100個(gè)勞動(dòng)年齡人口要負(fù)擔(dān)不足9名老年人����,而如今����,這個(gè)數(shù)字漲到了17.8名�。

一些老齡化程度較深的城市�,其情況只會(huì)更嚴(yán)重。

因此�,越來(lái)越多的年輕人也開(kāi)始考慮起養(yǎng)老問(wèn)題了�����。

而個(gè)人養(yǎng)老金的出現(xiàn)��,讓我們?cè)谀贻p時(shí)能多攢下一份錢����,以后到了退休年齡,除了社保養(yǎng)老金�����,我們還能領(lǐng)一份個(gè)人養(yǎng)老金賬戶里的錢���。

而且,這也算是讓「月光族」強(qiáng)制儲(chǔ)蓄�����,國(guó)家管錢,起碼爆雷的概率就比自己投資要小多了��,而且現(xiàn)在還能享受稅收優(yōu)惠���。

需要注意的是����,即使是購(gòu)買國(guó)家篩選出來(lái)的理財(cái)產(chǎn)品,也要遵循市場(chǎng)規(guī)律��,收益率有高有低��。

養(yǎng)老保險(xiǎn)收益率有高有低����,基金有漲有跌�,銀行理財(cái)有保本也有不保本。

而且�,參加后封閉運(yùn)行,要到法定退休年齡�����,或者完全喪失勞動(dòng)能力等特殊情況�,才能領(lǐng)取。

三����、個(gè)人養(yǎng)老金稅收有什么優(yōu)惠?

個(gè)人養(yǎng)老金在稅收上���,有兩點(diǎn)優(yōu)惠。

第一����,是抵扣個(gè)人所得稅。

國(guó)務(wù)院常務(wù)會(huì)議明確���,對(duì)繳費(fèi)者按每年12000元的限額予以稅前扣除�����,也就是說(shuō),能夠抵扣個(gè)稅的項(xiàng)目加了一個(gè)����,要掏的個(gè)稅又少了一些���。

第二,是稅收優(yōu)惠����。

個(gè)人養(yǎng)老金的投資收益暫不征稅,領(lǐng)取收入實(shí)際稅負(fù)由7.5%降為3%����。

舉個(gè)例子���,如果小開(kāi)60歲退休,每個(gè)月領(lǐng)取個(gè)人商業(yè)養(yǎng)老金1000元�����,按照領(lǐng)取收入實(shí)際稅負(fù)7.5%計(jì)算�����,則每月應(yīng)納的稅額為1000元×7.5%=75元。

而稅負(fù)由7.5%降為3%后����,小開(kāi)每月應(yīng)納的稅額為1000元×3%=30元�����。

相當(dāng)于以每月1000元的領(lǐng)取額度計(jì)算,每月稅負(fù)就減少45元����。

稅負(fù)下調(diào)后,個(gè)人養(yǎng)老金稅負(fù)和企業(yè)��、職業(yè)年金差不多處于一個(gè)水平�,而個(gè)人養(yǎng)老金封閉期產(chǎn)生的投資收益也是不用繳稅的。

出臺(tái)這一優(yōu)惠舉措��,是為了增加稅收優(yōu)惠政策的覆蓋人群�,鼓勵(lì)大家積極建立個(gè)人養(yǎng)老金賬戶,促進(jìn)養(yǎng)老第三支柱的發(fā)展,推動(dòng)養(yǎng)老保障事業(yè)的發(fā)展��。

說(shuō)的再簡(jiǎn)單點(diǎn)�����,借著這個(gè)機(jī)會(huì)����,也是讓大家為養(yǎng)老早做打算����,老了以后手里的錢更多一點(diǎn)��,心里也更踏實(shí)一點(diǎn)�。

四�、除了個(gè)人養(yǎng)老金,還有哪些項(xiàng)目能抵稅����?

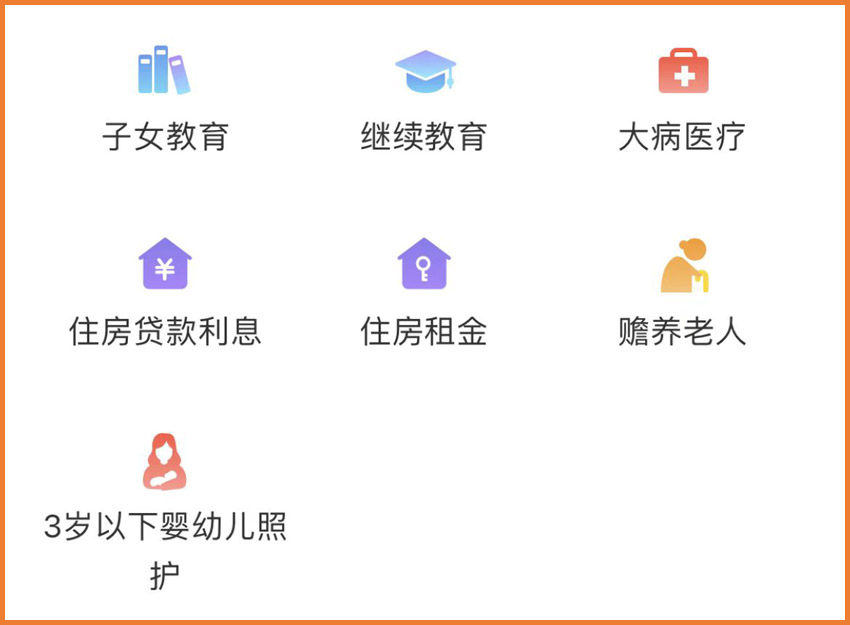

個(gè)人專項(xiàng)附加扣除���,目前一共有7項(xiàng),分別是:子女教育���、繼續(xù)教育、大病醫(yī)療��、住房貸款利息�、住房租金、贍養(yǎng)老人、3歲以下嬰幼兒照護(hù)���。

(圖片來(lái)源:個(gè)人所得稅APP)

(圖片來(lái)源:個(gè)人所得稅APP)

有子女需要撫養(yǎng)��、教育,有房租���、房貸���,或父母年滿60周歲等,都可以在專項(xiàng)扣除里申報(bào)���。

每一項(xiàng)申報(bào)��,都可以讓你的個(gè)稅少一點(diǎn)�。

以租房為例�,很多人在北上廣深等一線城市租房���,每個(gè)月的租金壓力很大����。

如果填報(bào)了住房租金專項(xiàng)附加扣除����,在主要工作城市沒(méi)有自有住房���,那就可以抵扣800-1500元/月�。

下載『個(gè)人所得稅』APP����,填入身份信息,就可以開(kāi)始填報(bào)個(gè)人專項(xiàng)扣除�。

如今,又多了一項(xiàng)個(gè)人養(yǎng)老金可抵稅����,如果想為自己做一點(diǎn)儲(chǔ)蓄防治月光,正好手頭也沒(méi)有什么別的靠譜的理財(cái)方式���,那么��,這項(xiàng)個(gè)人養(yǎng)老金是可以考慮的�����。

畢竟,既能存錢����,又能抵稅,還是很劃算的�。

五、總結(jié)

隨著年齡的增加�,小開(kāi)總感覺(jué)時(shí)間的飛輪越轉(zhuǎn)越快���。

以前覺(jué)得離我們很遙遠(yuǎn)的事情��,如今也已經(jīng)近在咫尺���。

養(yǎng)老�,真的已經(jīng)不是一件可以「以后再說(shuō)」的事情了����。

早做打算,才能更早受益����,這個(gè)打算不僅是是指經(jīng)濟(jì)上的準(zhǔn)備,更是身體健康上的準(zhǔn)備����。

希望大家都能無(wú)憂無(wú)慮地跳廣場(chǎng)舞和釣魚���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情