稅優(yōu)健康險(xiǎn)這股風(fēng),最近刮的可不小。

上周給大家介紹的 §藍(lán)醫(yī)保終身防癌險(xiǎn) ,產(chǎn)品上線以后�,就被不少朋友關(guān)注����。

隨著接下來(lái)一大波稅優(yōu)險(xiǎn)到來(lái)����,小開(kāi)估計(jì)心動(dòng)的人會(huì)越來(lái)越多����。但先別急�,在買(mǎi)稅優(yōu)險(xiǎn)之前�,有些問(wèn)題還是要搞清楚的:

• 為什么要買(mǎi)稅優(yōu)健康險(xiǎn)����?

• 稅優(yōu)健康險(xiǎn)能抵多少稅?

• 購(gòu)買(mǎi)稅優(yōu)健康險(xiǎn)����,要注意哪些問(wèn)題���?

為什么要買(mǎi)稅優(yōu)健康險(xiǎn)�����?

稅優(yōu)健康險(xiǎn)的全稱(chēng),是「?jìng)€(gè)人稅收優(yōu)惠型健康險(xiǎn)」�,也就是可以抵扣個(gè)人所得稅的一類(lèi)健康險(xiǎn)產(chǎn)品�。

以前��,稅優(yōu)健康險(xiǎn)的產(chǎn)品種類(lèi)比較固定��,保障力度也有限,而就在今年��,《關(guān)于適用商業(yè)健康保險(xiǎn)個(gè)人所得稅優(yōu)惠政策產(chǎn)品有關(guān)事項(xiàng)的通知》(下稱(chēng)《通知》)�,稅優(yōu)健康險(xiǎn)業(yè)務(wù)從產(chǎn)品類(lèi)型、適用的被保險(xiǎn)人�����、信息披露�、業(yè)務(wù)經(jīng)營(yíng)情況報(bào)告等方面都有了完善。

總之就是���,市場(chǎng)越來(lái)越規(guī)范,保障越來(lái)越好,能買(mǎi)的產(chǎn)品也越來(lái)越多���。

有的朋友可能會(huì)問(wèn):市面上的健康險(xiǎn)那么多,為什么要買(mǎi)稅優(yōu)健康險(xiǎn)����?

稅優(yōu)健康險(xiǎn)的初心�,就是希望惠及更多人群,引導(dǎo)消費(fèi)者增強(qiáng)自身醫(yī)療保障�。

所以,稅優(yōu)健康險(xiǎn)在政策上有很大的傾斜。

《通知》就指出:

• 長(zhǎng)護(hù)險(xiǎn)方面���,鼓勵(lì)開(kāi)發(fā)針對(duì)老年人群����、既往癥人群等特殊人群的產(chǎn)品����;

• 鼓勵(lì)開(kāi)發(fā)針對(duì)低收入人群的產(chǎn)品��,加強(qiáng)與健康管理的融合��,降低健康風(fēng)險(xiǎn)�����,減少疾病損失�����;

• 鼓勵(lì)開(kāi)發(fā)能滿(mǎn)足在職人群終身保障需求的產(chǎn)品�,探索提供適合居家護(hù)理����、社區(qū)護(hù)理和機(jī)構(gòu)護(hù)理的支付方式。

《通知》還針對(duì)目前既往癥人群保障不足的現(xiàn)狀�����,要求將其納入醫(yī)療保險(xiǎn)承保范圍��,允許保險(xiǎn)公司針對(duì)既往癥人群設(shè)置不同的保障方案����,結(jié)合自身經(jīng)營(yíng)能力和市場(chǎng)需要開(kāi)發(fā)保障額度更高�、責(zé)任更豐富的產(chǎn)品��。

根據(jù)《通知》要求���,保險(xiǎn)公司不再設(shè)計(jì)標(biāo)準(zhǔn)化條款����,充分考慮消費(fèi)者需求,增加產(chǎn)品保障內(nèi)容�����,提高靈活性��,僅對(duì)既往癥人群設(shè)置承保要求,其他產(chǎn)品設(shè)計(jì)內(nèi)容均交給市場(chǎng)主體。

同時(shí),要強(qiáng)化事后回溯分析��,確保定價(jià)合理、經(jīng)營(yíng)可持續(xù)。

保障更適合自己���、續(xù)保更穩(wěn)定��、還能抵稅的健康險(xiǎn)����,當(dāng)然受到大家的歡迎了��。

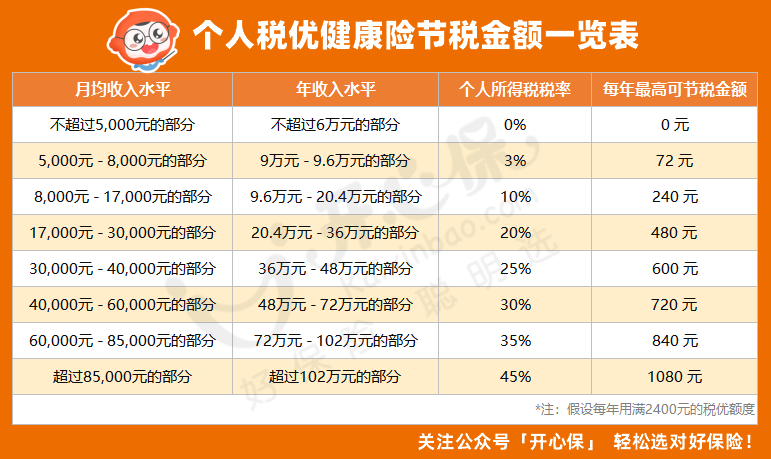

不過(guò)���,說(shuō)了半天,稅優(yōu)健康險(xiǎn)到底能抵多少稅呢�?

稅優(yōu)健康險(xiǎn)能抵多少稅?

根據(jù)相關(guān)規(guī)定,稅優(yōu)健康險(xiǎn)的抵稅額度���,為每年稅前最高可抵扣2400元�����,也就是每月最多抵扣200元額度�����。

到底能省多少錢(qián)�,可以參考這個(gè)公式計(jì)算:

實(shí)際可省金額 = 月交保費(fèi)(最高200元/月)×12×對(duì)應(yīng)的稅率

舉個(gè)例子:

小A每月收入12000元,對(duì)應(yīng)的個(gè)稅稅率為10%,如果他買(mǎi)的稅優(yōu)健康險(xiǎn)保費(fèi)為1000元/年���,那么他可省1000×10%=100元,如果保費(fèi)3000元/年�����,那么最多可省2400×10%=240元。

如果父母因?yàn)樯眢w或者年齡情況買(mǎi)不了 §百萬(wàn)醫(yī)療險(xiǎn) ���,就可以考慮給他們投保 §藍(lán)醫(yī)保終身防癌險(xiǎn) �����,不僅父母能有保障�����,自己也可以享受個(gè)稅優(yōu)惠,一舉兩得。

收入越高���,能夠減免的稅額也越高,最多可節(jié)稅1080元�����。

(點(diǎn)擊查看大圖)

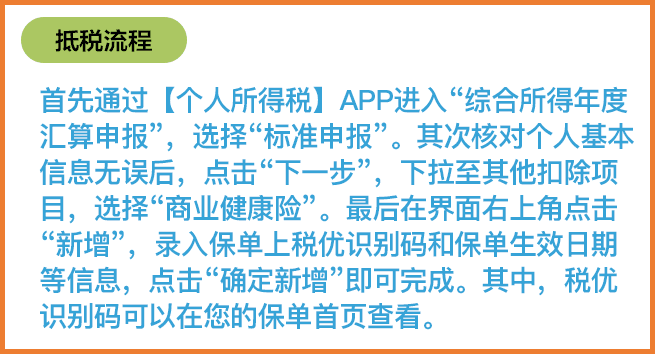

在購(gòu)買(mǎi)稅優(yōu)健康險(xiǎn)后�,在保單上會(huì)有一串稅優(yōu)識(shí)別碼�,通過(guò)個(gè)人所得稅APP進(jìn)入「綜合所得年度匯算申報(bào)」��,即可按流程進(jìn)行抵稅↓↓↓

(點(diǎn)擊查看大圖)

購(gòu)買(mǎi)稅優(yōu)健康險(xiǎn),還要注意這兩點(diǎn)

稅優(yōu)健康險(xiǎn)這么好��,但是在購(gòu)買(mǎi)的時(shí)候���,要注意這兩件事:

把握購(gòu)買(mǎi)時(shí)機(jī)

如果今年就想用稅優(yōu)健康險(xiǎn)來(lái)抵稅���,需要注意的是���,要在今年年底前購(gòu)買(mǎi)����,年底就能抵扣個(gè)人所得稅了���。

如果拖到12月31日之后再購(gòu)買(mǎi)��,就只能計(jì)入到2024年個(gè)稅優(yōu)惠�,抵稅就要晚一年了����,這虧咱不吃�。

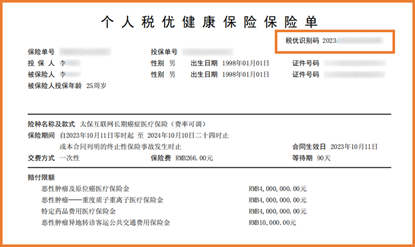

稅優(yōu)識(shí)別碼是為確保稅收優(yōu)惠商業(yè)健康保險(xiǎn)保單唯一性��、真實(shí)性�����、有效性�����,由商業(yè)健康保險(xiǎn)信息平臺(tái)按照「一人一單一碼」原則對(duì)投保人進(jìn)行校驗(yàn)后���,下發(fā)給保險(xiǎn)公司,并在保單憑證上打印的數(shù)字識(shí)別碼�。

在購(gòu)買(mǎi)稅優(yōu)健康險(xiǎn)后�����,要注意保單上這串18位數(shù)字�,這就是稅優(yōu)識(shí)別碼�。

(稅優(yōu)健康險(xiǎn)保單示例)

有了這串碼,才能進(jìn)行抵稅����,所以一定要保管好����。

后續(xù)將有越來(lái)越多的稅優(yōu)健康險(xiǎn)上線,如果想第一時(shí)間得到通知,或者需要了解更多關(guān)于稅優(yōu)健康險(xiǎn)政策解讀�����、產(chǎn)品推薦�����、保障方案配置�,添加開(kāi)心保在線顧問(wèn)老師��,獲取1對(duì)1專(zhuān)屬服務(wù)↓↓↓

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情