相互寶是由螞蟻會(huì)員(北京)網(wǎng)絡(luò)技術(shù)服務(wù)有限公司作為發(fā)起者和組織者為會(huì)員提供的一個(gè)網(wǎng)絡(luò)互助計(jì)劃����,相互寶大病互助計(jì)劃最為引人關(guān)注���。

2020年5月���,螞蟻集團(tuán)發(fā)布《網(wǎng)絡(luò)互助行業(yè)白皮書(shū)》預(yù)測(cè):2025年將達(dá)到4.5億人,覆蓋中國(guó)14億人口的32%左右�。

從發(fā)起公司規(guī)模到覆蓋人群數(shù)量如此龐大的相互寶,日前卻風(fēng)波不斷��。什么是相互寶?為什么會(huì)引起如此大的爭(zhēng)議呢?本文說(shuō)說(shuō)�。

一、什么是網(wǎng)絡(luò)互助?

簡(jiǎn)單來(lái)講���,互助計(jì)劃是發(fā)起方組織“一人生病��,多人分?jǐn)?rdquo;的團(tuán)體����,由于參團(tuán)人員多,即使需要給付多達(dá)幾十萬(wàn)的大病資金�,分?jǐn)偟矫咳祟^上也就幾元錢(qián)。

因此��,10年前網(wǎng)絡(luò)互助計(jì)劃的星星之火�����,發(fā)展迅速��,同時(shí)吸引了美團(tuán)、水滴����、百度�、阿里等互聯(lián)網(wǎng)巨頭入局。

概括來(lái)講,網(wǎng)絡(luò)互助是由企業(yè)發(fā)起的類(lèi)保險(xiǎn)金融產(chǎn)品�����。

二���、為什么相互寶等網(wǎng)絡(luò)互助計(jì)劃會(huì)引起如此多的爭(zhēng)議?

去年9月,銀保監(jiān)會(huì)就點(diǎn)名批評(píng)過(guò)相互寶和水滴互助等平臺(tái):沒(méi)有牌照�����,無(wú)證經(jīng)營(yíng)���,甚至還有跑路風(fēng)險(xiǎn)��。

網(wǎng)絡(luò)互助保險(xiǎn)退保新聞?lì)l發(fā)��,水滴����、美團(tuán)互助等相繼關(guān)停��,互助分?jǐn)偨痤~越來(lái)越高���,銀保監(jiān)會(huì)頻頻點(diǎn)名互助平臺(tái)����,這一系列沒(méi)辦法令人產(chǎn)生疑慮的操作,可能很難單憑眾人拾柴的“初心”就能一朝解決的����。

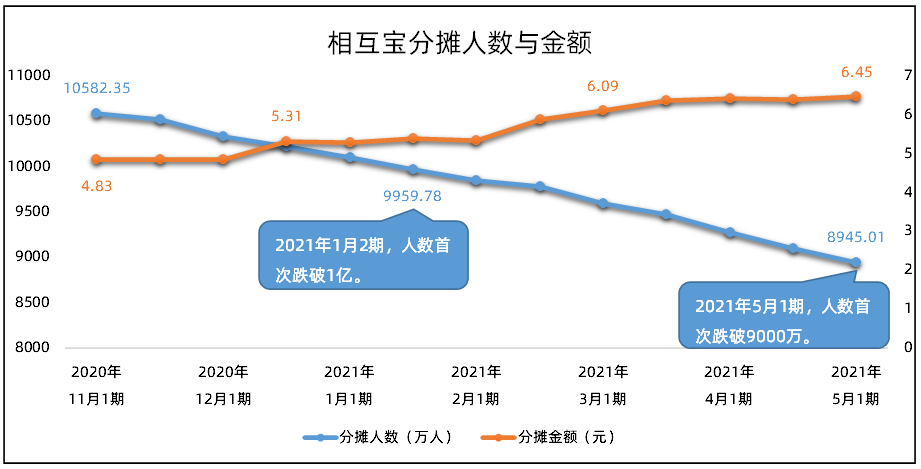

(什么是相互寶之分?jǐn)側(cè)藬?shù)與金額)

同樣是應(yīng)對(duì)健康風(fēng)險(xiǎn),用保險(xiǎn)業(yè)的發(fā)展對(duì)照相互寶等網(wǎng)絡(luò)互助計(jì)劃更引人深思���,精算體系���、責(zé)任準(zhǔn)備金、監(jiān)管�、償付能力,每個(gè)因素都是為整個(gè)鏈條最下游——被保險(xiǎn)人負(fù)責(zé)的操作�。同時(shí),若逐條對(duì)比���,精算體系等以上每個(gè)比對(duì)因子都直指網(wǎng)絡(luò)互助計(jì)劃的三個(gè)“硬傷”�。

1. 互助計(jì)劃無(wú)保險(xiǎn)牌照����,無(wú)牌經(jīng)營(yíng),風(fēng)險(xiǎn)管理不科學(xué);

2. 受助人信息調(diào)查標(biāo)準(zhǔn)不清晰�,容易黑箱操作;

3. 預(yù)收費(fèi)機(jī)制形成巨大資金池,缺乏金融監(jiān)管�,容易引發(fā)金融風(fēng)險(xiǎn)。

這硬傷引發(fā)的后果���,通過(guò)搜索相關(guān)新聞就能可見(jiàn)一斑���,令人唏噓:

申請(qǐng)理賠遭拒,上熱搜����,騙子!

別人理賠成功,上熱搜�����,濫賠!

分?jǐn)偨痤~上漲,上熱搜���,吸血!

保障條款調(diào)整�,上熱搜,霸道!

不夸張的說(shuō)���,如今網(wǎng)絡(luò)互助形勢(shì)不樂(lè)觀�����,各個(gè)平臺(tái)作鳥(niǎo)獸散���,僅剩下支付寶旗下的相互寶苦苦支撐著。相互寶真如熱搜所寫(xiě)���,如此惡劣�����?

三��、最后說(shuō)句公道話

都說(shuō)樹(shù)倒猢猻散似乎是自然規(guī)律一樣的存在�,然而對(duì)于相互寶我們始終沒(méi)辦法否認(rèn)���,這網(wǎng)絡(luò)互助計(jì)劃本身是一項(xiàng)利好民生的公益善舉����,出發(fā)點(diǎn)好,不僅低門(mén)檻�、性?xún)r(jià)比高,填補(bǔ)了很多人商業(yè)保險(xiǎn)和醫(yī)保之間的空白�����,尤其是為中低收入人群在醫(yī)保之外增加了一層保障�。

然而,網(wǎng)絡(luò)互助的確有很多問(wèn)題存在����,想要解決掉,能否讓“相互寶”擺脫爭(zhēng)議��,回歸保險(xiǎn)的本質(zhì)��,具體需要多長(zhǎng)的時(shí)間�,廣大被保人能否等到那一天,我們誰(shuí)都不知道��。

至少目前來(lái)說(shuō)���,用相互寶錦上添花可以,若是作為唯一保障��,雪中送炭的責(zé)任對(duì)于相互寶來(lái)說(shuō)還為時(shí)尚早。

對(duì)于每個(gè)家庭來(lái)說(shuō)����,對(duì)抗大病風(fēng)險(xiǎn),單一保障并不足以擔(dān)此重任�。保險(xiǎn)能帶給我們普通人的安全感,目前還是這類(lèi)網(wǎng)絡(luò)互助給不了的���。

科學(xué)的講����,醫(yī)保+商業(yè)保險(xiǎn)+互助���,才是更恰當(dāng)?shù)呐渲盟悸贰?/p>

風(fēng)險(xiǎn)不知如何轉(zhuǎn)移?預(yù)算有限不知買(mǎi)啥保險(xiǎn)最合適?專(zhuān)業(yè)顧問(wèn)量身定制保障方案�����,0元��,最高能幫您節(jié)省70%預(yù)算����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情