近期,開心保平臺(tái)獨(dú)家定制的一款重疾產(chǎn)品“昆侖健康保”�����,宣稱“再次刷新重疾險(xiǎn)底價(jià)”。

保險(xiǎn)產(chǎn)品價(jià)格逐漸透明���,早已不是件稀奇的事�,評(píng)選一款產(chǎn)品���,價(jià)格是一大重要指標(biāo)����,但不是全部�。而這款產(chǎn)品之所以引起了注意,除了價(jià)格因素外�,最主要的是它的輕癥保障也非常全面�����。感興趣的朋友�����,接下來(lái)可以和我一起給這款產(chǎn)品做個(gè)評(píng)測(cè)���。

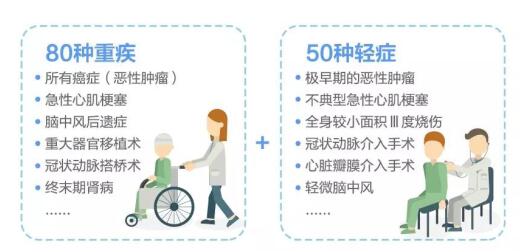

80種重疾+50種輕癥

關(guān)于重癥數(shù)量是否越多越好的問(wèn)題����,單從數(shù)量講,80種算是中規(guī)中矩���,當(dāng)然了���,眾所周知,重疾并不是種類越多越好���,但昆侖健康保�����,高發(fā)重疾種類一個(gè)都不少�����,絕對(duì)夠用好用��。

而50種輕癥才是亮點(diǎn)�����,在有輕癥的產(chǎn)品中�����,輕癥數(shù)量通常在30種以內(nèi)���。因?yàn)楸1O(jiān)會(huì)并沒(méi)有對(duì)輕癥數(shù)量有要求����,并且輕癥發(fā)生機(jī)率遠(yuǎn)比重疾要大���,數(shù)量不能與重疾相比���,因而昆侖健康保的50種輕癥有明顯優(yōu)勢(shì)。

今后重疾產(chǎn)品的競(jìng)爭(zhēng)����,會(huì)逐漸從重癥種類向輕癥數(shù)量�����,和輕癥賠付標(biāo)準(zhǔn)上發(fā)展�。也許今后的輕癥數(shù)量會(huì)越來(lái)越多,但現(xiàn)在的保險(xiǎn)市場(chǎng)50個(gè)輕癥種類已經(jīng)是頂配了�����!

輕癥三次賠付+輕癥豁免

昆侖健康保輕癥賠付可以最多賠三次,符合主流的標(biāo)準(zhǔn)�。

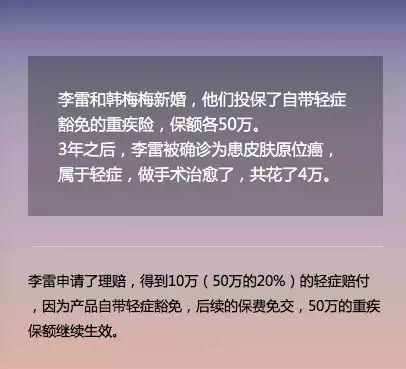

并且?guī)в休p癥豁免,輕癥豁免的意義應(yīng)該不用再贅述了�,用一張圖片再解釋一下:

評(píng)測(cè)輕癥還需要注意以下幾點(diǎn):

1、賠付比例:同樣的重疾保額�����,賠付比例不同��,輕癥的保額也會(huì)不同����。有的產(chǎn)品是賠付保額的20%,有的則是30%��。昆侖健康保的輕癥保額是30%�����。

2����、是否分組:其實(shí)無(wú)論是重癥還是輕癥��,分組是個(gè)很不地道的做法���,這意味著變相的降低了疾病的賠付次數(shù)。昆侖健康保輕癥未分組����。

3、輕癥賠付是否占用主險(xiǎn)保額:有的產(chǎn)品輕癥給付后��,主險(xiǎn)保額下降�����,即保障30萬(wàn)���,賠付20%(6萬(wàn))輕癥后��,重疾保額就由原來(lái)的30萬(wàn)降低為24萬(wàn)��。昆侖健康保輕癥不占用主險(xiǎn)保額���。

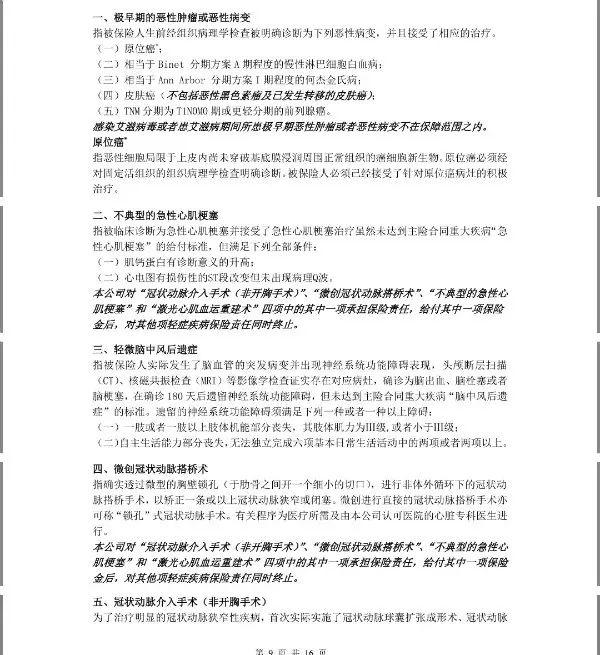

4��、是否包括五項(xiàng)“必要”輕癥:

條款截圖看到,“極早期癌癥含原位癌”��、“不典型急性心肌梗塞”���、“輕微腦中風(fēng)“�、”冠狀動(dòng)脈介入術(shù)(非開胸)��、微創(chuàng)冠狀動(dòng)脈搭橋”這五項(xiàng)“必要”輕癥沒(méi)有漏掉�����。

投保年齡:放寬到60周歲

60周歲也能投保的重疾險(xiǎn)真的不多���,國(guó)內(nèi)大部分產(chǎn)品最高只能到55周歲��。昆侖健康保把投保年齡放寬到60周歲�,這也讓很多80后的子女想為年齡55歲到60歲之間的父母投健康險(xiǎn)時(shí)�,不用再郁悶的只能投老年防癌險(xiǎn)了。

保障期間:定期至70周歲�����、80周歲�����、終身

保障期間可選擇兩個(gè)定期,可供善于理財(cái)����,和資金拮據(jù)的消費(fèi)者選擇。

繳費(fèi)年期:躉交���、5����、10年�����、15年��、20年�、30年

考慮到通貨膨脹和保費(fèi)豁免的因素,重疾險(xiǎn)產(chǎn)品是繳費(fèi)年限是越長(zhǎng)越好�����。

職業(yè)類別:“不限”

大多數(shù)重疾險(xiǎn)限制職業(yè)類別多為1—4類���,有5—6類的產(chǎn)品就已經(jīng)很罕見(jiàn)了���。而昆侖健康保“不限職業(yè)”類別很罕見(jiàn)!需要注意的是�,“不限職業(yè)”類別并不是全部不限,是要除去一些健康告知中幾個(gè)“特殊職業(yè)”�����。當(dāng)然�,即便如此,這也是極大程度的放開了投保人群范圍�。讓之前因?yàn)槁殬I(yè)原因無(wú)法投保的群體,不用再加費(fèi)和責(zé)任除外去投保�����。

等待期: 180天

等待期內(nèi)患輕癥�,退還輕癥保費(fèi),重疾繼續(xù)有效�。

產(chǎn)品價(jià)格:30歲張先生,

50萬(wàn)保額�,30年繳費(fèi)為例:

保至終身:每年5985元

如此低的保費(fèi)的確是又刷新國(guó)民重疾險(xiǎn)產(chǎn)市場(chǎng)底價(jià)。并且在張先生80歲沒(méi)有出險(xiǎn)�����,家人急用錢,退保也能拿回現(xiàn)價(jià)19.3萬(wàn)元��。而30年所交的保費(fèi)一共才17.95萬(wàn)元��。因?yàn)槠涑叩默F(xiàn)金價(jià)值�����,所以昆侖健康保還提供保單貸款功能��。

再來(lái)看跟上一屆“國(guó)民重疾險(xiǎn)康惠保”的對(duì)比:

(30萬(wàn)的保額)

雖然感覺(jué)20年的交費(fèi)和30的交費(fèi)��,各有勝負(fù)����,“康惠保”還有100種重疾。

但不要忘了“昆侖健康保”是50種輕癥����,賠付三次。而“康惠保”是30種�����,賠付一次。

投保區(qū)域:北京����、上海����、浙江、廣東��、山東

(無(wú)地址校驗(yàn))

看到這里��,不免有些朋友會(huì)嘆息���,因?yàn)椴辉谕侗7秶鷥?nèi)����。其實(shí)這一點(diǎn)并不用擔(dān)心���,在保險(xiǎn)行業(yè)有一個(gè)不成文的規(guī)則��,那就是在“異地投保” 時(shí)�,將地址填在銷售區(qū)域內(nèi),待保單生效或過(guò)了等待期�,再打電話給客服進(jìn)行保全,將地址改回來(lái)就可以了�����。

綜合評(píng)定

“我的特色不僅僅是刷新國(guó)民重疾險(xiǎn)市場(chǎng)底價(jià)���,50種輕癥3次賠付����,和高現(xiàn)價(jià)才是”——“昆侖健康保”

此外����,寬泛的職業(yè)類別,年齡放寬至60周歲等細(xì)節(jié)之外也體現(xiàn)出了昆侖健康保重疾險(xiǎn)的誠(chéng)意滿滿����。

對(duì)于保額不足,和還在對(duì)重疾產(chǎn)品持觀望態(tài)度的朋友����,“昆侖健康保”的上市絕對(duì)是一大福祉。

另外��,如果非要雞蛋里挑骨頭,找出一個(gè)“昆侖健康保”缺點(diǎn)的話����,那可能就是血壓(收縮壓)>140mmHg可能不會(huì)通過(guò)健康告知,這一點(diǎn)相對(duì)“嚴(yán)”了點(diǎn)����。不過(guò)血壓偏高的朋友也不必沮喪,因?yàn)?ldquo;昆侖健康保”還具有”人工核保“的功能����,即便你有個(gè)別情況不符合健康要求����,或者對(duì)自己的健康判斷摸不準(zhǔn)的情況下,也有機(jī)會(huì)通過(guò)人工核保的方式進(jìn)行投保�。

最后還要負(fù)責(zé)任的講:趁著身體還健康,抓緊時(shí)間補(bǔ)充保障�,畢竟,擁有100萬(wàn)的保額比掙100萬(wàn)容易多了�。

不可否認(rèn),互聯(lián)網(wǎng)保險(xiǎn)逐漸改變保險(xiǎn)一貫印象�����,讓保險(xiǎn)姓保,讓銷售者用更少的投入獲得更大的保障���,我們喜聞樂(lè)見(jiàn)��,如果對(duì)昆侖健康保感興趣的話�����,請(qǐng)登錄開心保官網(wǎng)http://desrajaggarwal.com/����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情