原標(biāo)題:90后買保險(xiǎn)紀(jì)實(shí):就算熬夜進(jìn)了ICU���,我也還有重疾險(xiǎn)

來源:后浪研究所

作者:嘉婧

健康焦慮是人的一生中最難跨過的坎���,可怕的是,它來得似乎越來越早了����。

中國(guó)平安發(fā)布的《用戶健康+保險(xiǎn)行為數(shù)據(jù)報(bào)告》顯示,2020年1-11月���,抖音平臺(tái)上“保險(xiǎn)”相關(guān)話題整體播放量超349億次�����,搜索量顯著提升���,同比去年增長(zhǎng)率達(dá)到338%。

而另一組數(shù)據(jù)更令人咋舌�����。根據(jù)國(guó)內(nèi)互聯(lián)網(wǎng)保險(xiǎn)第三方平臺(tái)慧擇網(wǎng)發(fā)布的《90后保險(xiǎn)大數(shù)據(jù)報(bào)告》���,90后平均每人持有4張保單���,其中2.7張是健康險(xiǎn),其余分別是意外險(xiǎn)����、壽險(xiǎn)和教育金。

(我不是藥神劇照)

報(bào)告顯示,90后購(gòu)買保險(xiǎn)的決策周期最短���,比80后平均快3.6天�。在不規(guī)律的生活節(jié)奏和工作的重壓下��,90后早早就意識(shí)到健康的重要性��。又是啤酒泡枸杞���,又是可樂加黨參�,朋克養(yǎng)生之外���,年輕人們還要額外給自己上一道重疾險(xiǎn)��。

保險(xiǎn)不是剛需��,但只要有一個(gè)契機(jī)來推一把…

今年1月���,拼多多傳出一名23歲女員工凌晨1:30在加班回去的路上猝死。

那一周�,上海某保險(xiǎn)公司的經(jīng)紀(jì)人Anna先后接到了4個(gè)拼多多和字節(jié)跳動(dòng)員工的咨詢,他們一來就開門見山地說:“我想買重疾險(xiǎn)�����。”每當(dāng)和職場(chǎng)壓力相關(guān)的社會(huì)性熱點(diǎn)事件爆發(fā)時(shí),保險(xiǎn)經(jīng)紀(jì)人收到的咨詢量都會(huì)激增���。Anna就職的保險(xiǎn)經(jīng)紀(jì)公司主營(yíng)健康險(xiǎn)和儲(chǔ)蓄險(xiǎn),這也是她最熟悉的業(yè)務(wù)方向�����,她的客戶大多和她同齡���,30歲上下����,在一線或次一線城市背著房貸�����,多半是新婚或者孩子剛出生不久���,如果收入突然中斷����,對(duì)一個(gè)年輕的家庭來說會(huì)是不小的壓力。

Anna的公司近幾年處理的重疾險(xiǎn)賠付案例中�����,猝死���、癌癥占有相當(dāng)高的比例����,你永遠(yuǎn)無法預(yù)見明天和意外哪個(gè)先來��,這點(diǎn)她在保險(xiǎn)行業(yè)有更深的體會(huì)���。

普遍而言�����,配置保險(xiǎn)要以家里的經(jīng)濟(jì)支柱為優(yōu)先�����。如果家庭支柱因?yàn)橐馔庠蛎媾R收入斷流���,保險(xiǎn)能夠分?jǐn)側(cè)业慕?jīng)濟(jì)風(fēng)險(xiǎn)�。不過道理雖如此�����,來咨詢保險(xiǎn)的年輕人中���,立即決策的并不多�。

保險(xiǎn)產(chǎn)品本身理解門檻相對(duì)較高����,需要花時(shí)間和精力去研究��,很容易拖延�����。有的人問完保險(xiǎn)�,可能等過了大半年,才下定決心重新購(gòu)買����。

每年,各大公司組織的員工拿到體檢報(bào)告的時(shí)候都是咨詢保險(xiǎn)的高峰期��。

不過,很多客戶在拿到最新的體檢報(bào)告的同時(shí)����,也可能發(fā)現(xiàn)自己出現(xiàn)了新的異常體況,失去投保的機(jī)會(huì)���。“在一般用戶看來���,日常生活里保險(xiǎn)并不是剛需,拖延很正常�,需要一個(gè)契機(jī)來推他們一把。

可能因?yàn)橹車顺霈F(xiàn)了一些重大的疾病����,或者自己看到最新的體檢報(bào)告指標(biāo)全面飄紅,這時(shí)候他們下決定買保險(xiǎn)的動(dòng)力就會(huì)非常強(qiáng)���。”Anna說�。

除了年紀(jì)即將增加一歲�,發(fā)現(xiàn)保費(fèi)又水漲船高外,另一種契機(jī)則是外部的影響��,比如某段時(shí)間媒體上頻繁出現(xiàn)員工猝死新聞����。壓力和焦慮都是會(huì)傳染的�,不少年輕人初次接觸保險(xiǎn)領(lǐng)域�,都是源于一陣突如其來的擔(dān)憂。

身體是革命的本錢��。但要身體健康��,沒錢��,寸步難行�。24歲的小賈,在一家互聯(lián)網(wǎng)小廠做運(yùn)營(yíng)�����,她第一次意識(shí)到這一點(diǎn)是在年初��。朋友圈里���,一位許久未聯(lián)系的高中好友發(fā)起了水滴籌,計(jì)劃籌到5-6萬元治病�����。最后,在眾人的幫助下���,他成功籌集到了7萬元����。

在小賈的印象里��,7萬元對(duì)這位好友來說并不是一個(gè)天文數(shù)字——他經(jīng)濟(jì)狀況不差��,也不是一個(gè)愿意求別人無償幫忙的人��。但等到疾病突襲���、沒有資金周轉(zhuǎn)����,這筆“小錢”也能殺他個(gè)措手不及��。在病魔面前�,面子都沒那么重要了。

小賈感到一陣恐慌�,她從自己“微薄”的薪水中轉(zhuǎn)了一筆錢到好友的水滴籌賬戶,轉(zhuǎn)頭就開始研究起醫(yī)療保險(xiǎn)����。“我也是一個(gè)挺好面子的人����,所以那時(shí)我就開始想���,有沒有什么辦法能讓我以后生病不陷入這樣的窘境�。”小賈的工作常常要處理一些突發(fā)事件���,工作熬夜到凌晨?jī)扇c(diǎn)是常態(tài)����。那段時(shí)間��,媒體頻頻爆出年輕人因超負(fù)荷工作而猝死的新聞���,她察覺到,自己可能就是那個(gè)“高危群體”����。

周圍的同事們也面臨著同樣的困境,小賈問了一圈�����,身邊人基本都有重疾險(xiǎn)傍身。在這種普遍的低迷情緒中����,她也“被沖昏了頭腦”,瞄準(zhǔn)了閨蜜曾購(gòu)買過的一個(gè)產(chǎn)品�����。銷售經(jīng)理告訴自己���,要上交5900元的保費(fèi)���,從被朋友推薦到簽完保單,她僅僅考慮了一天就下了決定��。

過年期間���,在一家互聯(lián)網(wǎng)大廠做視頻策劃的張丹發(fā)現(xiàn)�,身邊的人一夜之間都配好了重疾險(xiǎn)���,單是自己一個(gè)朋友就在兩周內(nèi)買了6份保險(xiǎn)�,頗有一種臺(tái)風(fēng)前搶鹽的架勢(shì)——大家搶的是在重疾險(xiǎn)改革前“上車”。今年2月1日����,重疾險(xiǎn)改革新規(guī)正式實(shí)施,惡性腫瘤中���,甲狀腺癌被列入輕癥���,最多賠付30%。甲狀腺癌的高發(fā)年齡段是30-45歲����,很多年輕人飽受其苦。

據(jù)慧擇網(wǎng)數(shù)據(jù)顯示����,90后重疾理賠中,因惡性腫瘤出險(xiǎn)占七成���,甲狀腺癌高居榜首。于是1月份��,購(gòu)買重疾險(xiǎn)的年輕人又迎來一波小高潮。

促使24歲的張丹“上車”的最后一根稻草是去年末�����,自己進(jìn)了一趟醫(yī)院動(dòng)了個(gè)小手術(shù)�����。過年回家的那段時(shí)間��,媽媽就反復(fù)催促自己買一份保險(xiǎn)��,理由是她一個(gè)人在外地務(wù)工����,家里人不放心。于是稀里糊涂地��,張丹也從媽媽推薦的親戚那里買了一份重疾險(xiǎn)���。買一份保險(xiǎn)�,可以說是一種緩解焦慮的沖動(dòng)消費(fèi)����,也可以說是一種日積月累的壓力的釋放。

當(dāng)一個(gè)人成家立業(yè),身上背負(fù)起越來越多的責(zé)任后����,就會(huì)開始意識(shí)到保險(xiǎn)的必要性。從心在互聯(lián)網(wǎng)從業(yè)近五年�,他最開始研究保險(xiǎn)是想給父母買一份長(zhǎng)期醫(yī)療險(xiǎn),這樣如果住院費(fèi)超過一萬元����,百分百報(bào)銷,日后也能負(fù)擔(dān)起一些昂貴的癌癥進(jìn)口靶向藥�����。如果有高級(jí)醫(yī)療險(xiǎn)�����,父母生病也能直接去私立醫(yī)院�,省得排長(zhǎng)隊(duì)。醫(yī)院的流程之復(fù)雜����,去過一次就不想體驗(yàn)第二次了。最近����,他即將結(jié)婚,邁入新的人生階段�����。“如果有條件�����,我也想給全家都配置醫(yī)療險(xiǎn)和重疾險(xiǎn)�����,但現(xiàn)在的經(jīng)濟(jì)實(shí)力不允許啊���。

”從心的“全家”除了父母和女友�����,還包括一只陪伴了自己五年的小貓小芬兒��。小芬兒的心臟不好�,還有多囊腎病�����,這也讓他非常發(fā)愁——寵物醫(yī)療費(fèi)用動(dòng)輒上萬,有了一定儲(chǔ)蓄后��,寵物險(xiǎn)也必須被優(yōu)先列入保險(xiǎn)配置計(jì)劃�����。

生了大病能拿錢的重疾險(xiǎn)�����,越來越“網(wǎng)紅”了據(jù)中國(guó)平安的《用戶健康+保險(xiǎn)行為數(shù)據(jù)報(bào)告》�,男性相比女性更關(guān)注保鮮和健康話題,但在實(shí)際購(gòu)買這件事上���,女生往往走在男生前面����。在Anna的印象里����,自己的客戶中主動(dòng)購(gòu)買保險(xiǎn)的80%都是女性。來咨詢的單身女性很多�����,大多來自一線城市。30歲左右�,感情沒著落,也沒存下什么錢�,危機(jī)感就上來了�����。

“女生更需要安全感�。”Anna說,和買房類似�����,她們需要更加確定的看得見的東西來保障自己的生活不受影響���,比如幾乎超過80%的女性在成家育兒之后都會(huì)有意識(shí)地幫全家配置保險(xiǎn)�����,不過����,當(dāng)她們勸老公買保險(xiǎn)時(shí),很多伴侶卻并不以為然��。

比起保險(xiǎn)����,男生更喜歡把錢投入基金和股票,追求高風(fēng)險(xiǎn)����、高回報(bào),盡管根據(jù)長(zhǎng)期數(shù)據(jù)來看�����,大部分人的收益并不樂觀�,甚至是負(fù)數(shù)。

保險(xiǎn)意識(shí)相對(duì)強(qiáng)的男生����,不少都來自類似拼多多的高強(qiáng)度互聯(lián)網(wǎng)公司?��?ㄋ诘钠髽I(yè)是一家上市大公司��,員工均配置了“六險(xiǎn)一金”——在五險(xiǎn)之外還有一道額外的醫(yī)療險(xiǎn)���。在醫(yī)院�,他可以使用商業(yè)醫(yī)療險(xiǎn)報(bào)銷一部分取藥費(fèi)用��。

在24小時(shí)on call的工作環(huán)境中�,剛?cè)肼毑坏揭荒甑目ǎ荒苡?ldquo;我要去一趟醫(yī)院”的理由換來半天假期�。Anna還發(fā)現(xiàn),醫(yī)療行業(yè)的從業(yè)人員都很重視保險(xiǎn)���,可能是因?yàn)樗麄円娮R(shí)過太多疾病帶來的痛苦,更懂得未雨綢繆��。

復(fù)雜的保險(xiǎn)產(chǎn)品和條款輕易就能把人搞暈——這里邊水可太深�。

戈多是一名保險(xiǎn)經(jīng)紀(jì)人,據(jù)她所說���,20-30歲的年輕人來詢問保險(xiǎn)��,其實(shí)都沒有太強(qiáng)的針對(duì)性�����,他們并不太清楚幾大險(xiǎn)種的具體區(qū)別和賠付范圍��,只是覺得自己需要一份保險(xiǎn)�����。一般來說���,完整的人身險(xiǎn)種包括醫(yī)療險(xiǎn)�����、重疾險(xiǎn)����、壽險(xiǎn)�����、意外險(xiǎn)�、年金險(xiǎn)等。

商業(yè)醫(yī)療險(xiǎn)作為補(bǔ)充醫(yī)療���,能在生病住院時(shí)�,額外報(bào)銷一部分基礎(chǔ)社保無法覆蓋的比例;重疾險(xiǎn)是一份額外的保障,生病期間無法工作�����,重疾險(xiǎn)額外賠付的這筆錢能作為收入的補(bǔ)償;壽險(xiǎn)更加極端����,主要應(yīng)對(duì)被保人身故或全殘的情況,如果一個(gè)人不幸離世����,家人還可以獲得一筆賠付,對(duì)于身上背著貸款的人�����,壽險(xiǎn)尤其必要;

意外險(xiǎn)雖然也包含身故和全殘�����,但僅針對(duì)“外來的��、突發(fā)的�、非疾病的”意外狀況�,比如車禍、飛機(jī)失事等;年金險(xiǎn)作為社保的補(bǔ)充養(yǎng)老保險(xiǎn),在某一年齡段后可以定期領(lǐng)取養(yǎng)老金���,也能夠在一定程度上保證晚年的生活品質(zhì)�����。

“年金險(xiǎn)很適合25-45歲之間�、收入和事業(yè)都在穩(wěn)定上升期的人購(gòu)買����,也是國(guó)家目前大力倡導(dǎo)的商業(yè)養(yǎng)老保險(xiǎn)。但根據(jù)現(xiàn)實(shí)情況來看��,這一人群普遍工作節(jié)奏較快���,承擔(dān)著養(yǎng)育子女���、贍養(yǎng)老人、供房供車等多方面生活壓力�����,很容易忽略自身的養(yǎng)老需求�。

”覺醒了保險(xiǎn)意識(shí)的年輕人��,很少直接考慮養(yǎng)老險(xiǎn)�����,大多會(huì)從重疾險(xiǎn)開始下手���。在鋪天蓋地的健康營(yíng)銷下,實(shí)用性另說�����,重疾險(xiǎn)也逐漸“網(wǎng)紅化”�,不恰當(dāng)?shù)卣f——變成了一種“健康潮流”。

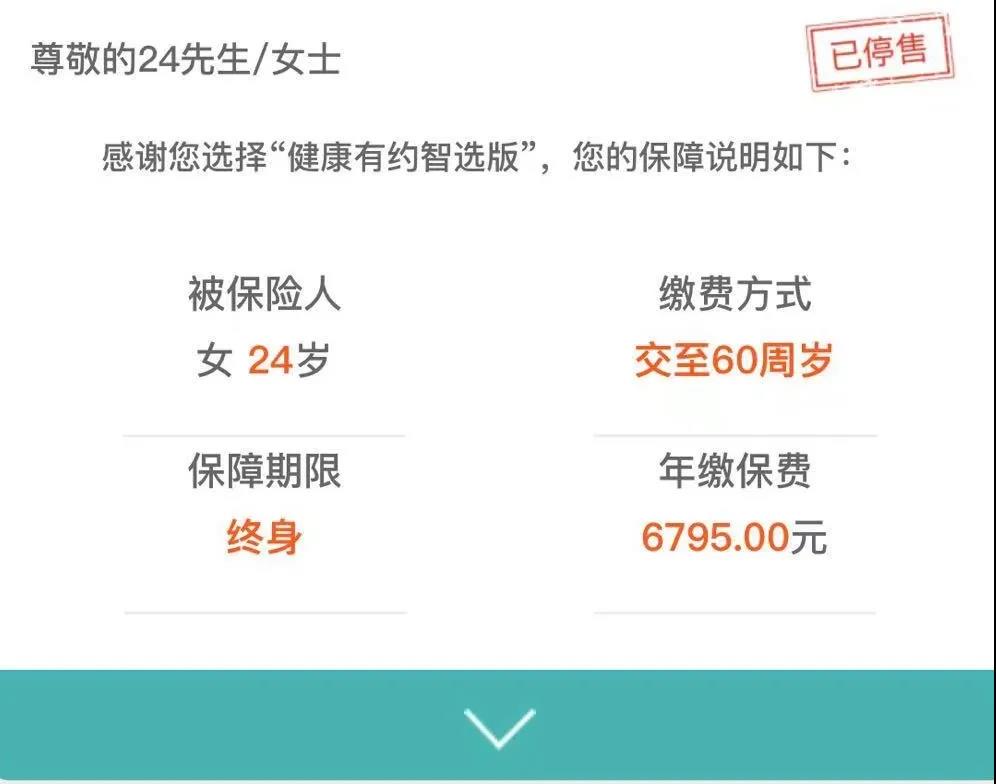

球球今年25歲�����,在一家國(guó)企金融公司工作�����。單位經(jīng)常會(huì)有一些保險(xiǎn)公司來推銷�,每次在茶水間都會(huì)有很多人來咨詢�����。

球球的同事基本都在30歲以下,大部分都配置了重疾險(xiǎn)�。年長(zhǎng)者總會(huì)和她強(qiáng)調(diào)保險(xiǎn)在資產(chǎn)配置中的重要性,最簡(jiǎn)單的——生了大病����,能拿錢,并且年紀(jì)越小�,配置重疾險(xiǎn)所需的保費(fèi)越便宜,早買不虧�����。去年9月入職不久�����,她就購(gòu)買了保額50萬元的泰康重疾險(xiǎn)����,每年6000多元保費(fèi),連續(xù)交35年�����。“我可能也是被洗腦了,而且因?yàn)槟贻p��,比同事交的錢少����,還覺得自己賺了。”

(球球購(gòu)買保險(xiǎn)的網(wǎng)頁截圖)

Anna也覺得���,這兩年����,配置重疾險(xiǎn)的人明顯變多��,它仿佛成了一種時(shí)尚符號(hào)����。就像之前某一個(gè)時(shí)間點(diǎn),身邊人都去打了HPV疫苗����。沒有重疾險(xiǎn)的年輕人,得到的都是朋友的勸誡:“你工作這么忙��,趕緊配一份啊!”“我覺得重疾險(xiǎn)并不是人人必配��。”

Anna解釋說�,“比如你對(duì)自己的健康足夠自信,或家庭經(jīng)濟(jì)實(shí)力還不錯(cuò)����,真到了得病的時(shí)候,并不覺得60或者80萬的重疾保額能解決多大問題�����,但毋庸置疑����,大部分在城市生活的普通人,普遍是“病”不起的�����。 ”

曾經(jīng)�,有一位94年生的女生來咨詢Anna重疾險(xiǎn)的購(gòu)買流程,她有甲狀腺和乳腺結(jié)節(jié)�����,在保險(xiǎn)公司核實(shí)過客戶的體檢報(bào)告后����,認(rèn)為這兩個(gè)部位罹患疾病的風(fēng)險(xiǎn)很大���,給出了“除外承保”的結(jié)論,即僅接受承擔(dān)這兩個(gè)部位之外的重疾理賠��。這個(gè)結(jié)果讓她十分沮喪���,覺得同樣的價(jià)格卻少了兩項(xiàng)保障很不劃算����。“重疾險(xiǎn)本質(zhì)其實(shí)是一個(gè)金融工具��,作用就是保障家庭收入���。”

Anna說���。很多女生來咨詢重疾險(xiǎn)時(shí),只是想求個(gè)保障��,增強(qiáng)自己抵抗突發(fā)事件和重大疾病的能力���。但換個(gè)思路�����,也不必死撲在重疾險(xiǎn)這一條路上���,還有很多不同的產(chǎn)品配置能夠選擇。比如�,堅(jiān)持定存一筆錢或買款儲(chǔ)蓄險(xiǎn),可能前期杠桿上不如重疾險(xiǎn)高���,但是也能起到抵御醫(yī)療風(fēng)險(xiǎn)和經(jīng)濟(jì)風(fēng)險(xiǎn)的作用�,解決客戶焦慮的問題�。買保險(xiǎn)的年輕人明顯出現(xiàn)了一種從眾心理,而保險(xiǎn)公司也越來越懂得利用這點(diǎn)做營(yíng)銷�。

2018年,平安推出一款“熬夜險(xiǎn)”��,每年的保費(fèi)僅僅27.5元����,意外猝死可獲得賠付。一時(shí)間�����,網(wǎng)友議論紛紛,都覺得自己需要來一份�����。不過細(xì)看條款�,“熬夜險(xiǎn)”本質(zhì)上也只是一份披皮的意外險(xiǎn)。網(wǎng)紅險(xiǎn)種只是針對(duì)互聯(lián)網(wǎng)熱點(diǎn)展開的一種營(yíng)銷策略����。

就像最近的新晉網(wǎng)紅產(chǎn)品熬夜水,這種人參��、紅棗���、胎菊���、羅漢果調(diào)制而成的養(yǎng)生材料也漸漸成為了年輕人的新寵。工作壓力大��、熬夜���、睡不好�����,在這種普遍的負(fù)面情緒中���,各種產(chǎn)品掛上個(gè)網(wǎng)紅名字��,就又能吸引年輕人展開一波收割。

Anna解釋��,如果把保險(xiǎn)比作一把四葉傘����,四大險(xiǎn)種就是最基礎(chǔ)的配置,能在大雨來臨時(shí)抵擋大部分雨水����。而“熬夜險(xiǎn)”這種奇葩網(wǎng)紅險(xiǎn)種,本身也有一定的健康保障作用���,但也只是錦上添花����,并不能當(dāng)成主力���。

不管是熬夜險(xiǎn)還是重疾險(xiǎn)�,拆解開來,“熬夜”“重大疾病”這些詞���,實(shí)在太戳中痛處了�����。保險(xiǎn)本身就占據(jù)了“焦慮情緒”的高地�����,以健康為名頭讓年輕人交錢�,點(diǎn)頭同意���,甚至不需要過多思考��。

年輕人的心理防線:就算老了一個(gè)人����,我也還有保險(xiǎn)“我現(xiàn)在依然覺得我被‘割韭菜’了��。”小賈說�,保險(xiǎn)有沒有用���、該不該買,她也不確定�����。只是買了之后��,心里確實(shí)好受了一些���。此前,她搜索了許多財(cái)經(jīng)KOL整理的價(jià)格對(duì)比表格�,結(jié)合一些知乎上搜索的概念,對(duì)保險(xiǎn)有了個(gè)模糊的概念����。但她也坦言,最終下定決心買一份保險(xiǎn)�����,還是得靠周圍朋友的推薦�����。

抱著一種“抄作業(yè)”的心理,身邊人已經(jīng)購(gòu)買過的保險(xiǎn)讓她覺得可信度更強(qiáng)�,再多博主的推薦,對(duì)于門外漢而言����,都沒有身邊人切切實(shí)實(shí)買到手的保險(xiǎn)讓人安心。“說到底��,保險(xiǎn)打的還是一個(gè)信息差���。這個(gè)市場(chǎng)太稂莠不齊了����,你想找一個(gè)明白人給你講清楚�����,但你根本判斷不出來誰是明白人��,我也不確定我的朋友是不是被割了韭菜����。”小賈說,交第一份錢是源于沖動(dòng)��,直到現(xiàn)在,她仍舊沒搞清楚這5900元保費(fèi)明年需不需要再交����,要交多少年。她還在猶豫���,明年要不要干脆放棄這份“智商稅”�����。

翰叔第一次買保險(xiǎn)��,原因就是經(jīng)常接到電話推銷�。在對(duì)方一通天花亂墜的推銷下����,出于對(duì)醫(yī)療條件和意外的憂慮���,他沒怎么想就交了一年2000-3000元的保費(fèi)����,至今也沒搞懂自己買的到底是什么險(xiǎn)種��、如何賠付。

不過���,行業(yè)的規(guī)范化操作像一陣旋風(fēng)���,正在慢慢掃清那些不干凈的東西。在過去����,由于銷售本身不夠?qū)I(yè),帶來各種銷售誤導(dǎo)�,導(dǎo)致保險(xiǎn)被污名化,很多人都把它和詐騙聯(lián)系在一起��。

而隨著銷售團(tuán)隊(duì)日漸專業(yè)化��,人們對(duì)保險(xiǎn)的誤解也在被一點(diǎn)點(diǎn)掃清�。Anna剛剛轉(zhuǎn)行至保險(xiǎn)行業(yè)兩年,團(tuán)隊(duì)中的一半以上人都是碩士學(xué)歷以上����,這和過去專科生出來被迫賣保險(xiǎn)為生的情景已大不相同�。要洗凈保險(xiǎn)的污名,保證客戶的知情權(quán)十分必要���。在銀保監(jiān)會(huì)合并后�����,整個(gè)保險(xiǎn)行業(yè)越來越規(guī)范化操作�。此前,根據(jù)上海銀保監(jiān)局發(fā)布的規(guī)定���,上海范圍內(nèi)于2021年4月1日起全面實(shí)施雙錄��。

“雙錄”原則即在投保過程中����,雙方必須同步錄音錄像�����,保存信息���,以此來監(jiān)管保險(xiǎn)銷售員,確?��?蛻糁辣kU(xiǎn)協(xié)議上的一些重要信息���,避免銷售誤導(dǎo)���。

在互聯(lián)網(wǎng)世界,線上渠道正在為保險(xiǎn)創(chuàng)造便利��。

年輕人不需要像父母輩一樣����,花上很多功夫線下咨詢,只要線上動(dòng)動(dòng)手�����,他們并不介意花上一兩百塊的“年費(fèi)”���。

在購(gòu)買重疾險(xiǎn)前���,球球也曾在支付寶上建議配置過一年的醫(yī)療險(xiǎn),打開支付寶開屏頁面�,看到醫(yī)療險(xiǎn)的宣傳,每年只需要交20元���,她火速下手了���。之后����,她又查看了單位配置的綜合福利保單����,發(fā)現(xiàn)公司也為自己配置過身故壽險(xiǎn)、住院醫(yī)療險(xiǎn)和意外險(xiǎn)等?���,F(xiàn)在,自己已經(jīng)湊齊了四大險(xiǎn)種�,這讓她十分放心。

“我很想躺平�����,早點(diǎn)存錢退休���。剛工作不久�����,我就開始研究從年輕時(shí)期開始存養(yǎng)老金需要多少年����。”球球說����。在各種“提前退休,35歲后財(cái)務(wù)自由”的媒介信息轟炸下����,年輕人也許不曾規(guī)劃過老年生活,但多多少少都幻想過提前離開職場(chǎng)��。

但退出工作后����,看病養(yǎng)老的資金就是橫在眼前最棘手的問題——如果父母親戚不能給自己兜底,早早配全保險(xiǎn)肯定是最穩(wěn)妥的選擇��。健康保險(xiǎn)某種意義上更像是一道心理防線�����。Amy接近30歲�,在北京獨(dú)自打拼四五年,早已習(xí)慣一個(gè)人去醫(yī)院看病。有一次因?yàn)楣ぷ鬟B續(xù)熬夜暈倒�����,她被同事送進(jìn)了醫(yī)院�����,在病床上睜開眼�,她的第一個(gè)念頭竟然是:“不要緊,我買過重疾險(xiǎn)了���。”現(xiàn)在再提起保險(xiǎn)�����,小賈不會(huì)想到小時(shí)候那些上門推銷的親戚���,不會(huì)再覺得是什么坑蒙拐騙的不正經(jīng)行業(yè),隨著年齡的增長(zhǎng)和工作壓力的增大��,她不得不正視一個(gè)問題——保險(xiǎn)變成了安全的代名詞�。

社會(huì)學(xué)研究書籍《生老病死的生意》中講過這樣一個(gè)現(xiàn)象,上世紀(jì)30年代���,人壽保險(xiǎn)在中國(guó)的第一波推廣遇到了很強(qiáng)大的障礙——面對(duì)風(fēng)險(xiǎn)和變數(shù)��,中國(guó)人總是習(xí)慣于求助親朋好友的社會(huì)關(guān)系網(wǎng)����,養(yǎng)兒防老就是最可靠的保險(xiǎn)��。

(生老病死的生意)

經(jīng)濟(jì)學(xué)家陳志武在《十三邀》中解釋�����,在西方的市場(chǎng)經(jīng)濟(jì)中�,抗風(fēng)險(xiǎn)的能力更多交給金融產(chǎn)品來承擔(dān)。

而在儒家文化基因深厚的中國(guó)傳統(tǒng)中����,古代同姓宗族的幫助起到的就是保險(xiǎn)的功能,社會(huì)互動(dòng)和人際關(guān)系���,構(gòu)建起信任的基礎(chǔ)����。但隨著人與人之間的聯(lián)系逐漸淡漠�����,個(gè)人對(duì)自身的不確定感和危機(jī)感產(chǎn)生時(shí),保險(xiǎn)才有了用武之地��。“我不確定自己以后有沒有孩子��,會(huì)不會(huì)結(jié)婚��。”小賈說���。

即便24歲��,提起組建家庭����、養(yǎng)兒防老這些話題��,她依然會(huì)覺得很遙遠(yuǎn)�。盡管父輩們一再勸告年輕一輩,不生孩子����,等到四五十歲孤獨(dú)一人你會(huì)后悔。“但這時(shí)候我會(huì)說����,就算老了一個(gè)人�����,我也還有保險(xiǎn)�����。”

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情