百萬(wàn)醫(yī)療險(xiǎn)這幾年是真的卷��。

不僅保障越來(lái)越強(qiáng)���,保證續(xù)保的期限也越來(lái)越長(zhǎng)�,從1年期�����,到2年期�����,從5年期����,到6年期……

現(xiàn)在,遍地都是20年保證續(xù)保的 §百萬(wàn)醫(yī)療險(xiǎn) 了����。

雖然20年已經(jīng)不短了,但依然有朋友發(fā)出疑問(wèn):都20年了��,為什么不干脆一步到位���,終身保證續(xù)保呢�����?

我們今天就來(lái)聊聊�����,百萬(wàn)醫(yī)療險(xiǎn)為什么不能終身保證續(xù)保��。

• 保證續(xù)保有多重要���?

• 百萬(wàn)醫(yī)療險(xiǎn)為什么不能終身保證續(xù)保?

• 想要終身保障�,怎么辦?

保證續(xù)保有多重要���?

在說(shuō)起百萬(wàn)醫(yī)療險(xiǎn)為什么不能終身保證續(xù)保之前���,我們先說(shuō)說(shuō),為什么大家對(duì)保證續(xù)保這么重視����。

為什么健康險(xiǎn)的健康告知復(fù)雜艱難?因?yàn)榻】惦U(xiǎn)的出險(xiǎn)率與被保人的健康狀況密切相關(guān)。

而且��,隨著人們年齡的增長(zhǎng)����,身體狀況異常的概率也越來(lái)越高,即使今年買上了保險(xiǎn)��,明年也不一定什么健康狀況�。

如果投保一年期的百萬(wàn)醫(yī)療險(xiǎn),這一年內(nèi)一旦因生病就醫(yī)��,留下理賠記錄��,不僅自身沒(méi)法續(xù)保���,再想買別的健康險(xiǎn)產(chǎn)品就更難了����,等于直接把這條路掐斷了����。

而保證續(xù)保,則不因被保人在保障期間發(fā)生的身體異常�、理賠歷史���、停售而影響續(xù)保��,相當(dāng)于購(gòu)買一次醫(yī)療險(xiǎn)���,起碼在未來(lái)的N年內(nèi)��,有保障了�。

雖然目前的幾款20年保證續(xù)保的百萬(wàn)醫(yī)療險(xiǎn)���,考慮到風(fēng)險(xiǎn)的不確定性�,都說(shuō)明了「費(fèi)率可調(diào)」��,但即使?jié)q價(jià)��,也比買不到強(qiáng)�。

所以長(zhǎng)期、穩(wěn)定的續(xù)保對(duì)我們來(lái)說(shuō)非常重要����。

百萬(wàn)醫(yī)療險(xiǎn)為什么不能終身保證續(xù)保���?

既然保證續(xù)保這么好,為什么不直接終身保證續(xù)保呢��?

是因?yàn)椴幌雴幔?/span>

首先,監(jiān)管部門是不允許百萬(wàn)醫(yī)療險(xiǎn)終身保證續(xù)保�,不允許的原因���,說(shuō)到底離不開(kāi)兩個(gè)字:風(fēng)險(xiǎn)。

畢竟��,我們對(duì)未來(lái)幾十年的醫(yī)療水平和費(fèi)用無(wú)法預(yù)測(cè)。

其實(shí)仔細(xì)留意就會(huì)發(fā)現(xiàn)����,在短短幾年的時(shí)間里���,醫(yī)療技術(shù)發(fā)生了很大的改變,小開(kāi)猶記得前幾年��,每個(gè)療程二三十萬(wàn)的質(zhì)子重離子治療�,還大多都是可選責(zé)任��,而現(xiàn)在則幾乎成了每款百萬(wàn)醫(yī)療險(xiǎn)的基礎(chǔ)保障了。

120萬(wàn)的CAR-T特效藥更是如此,一針有望清零癌細(xì)胞��,放在十年前����,是想都不敢想的事情���。

未來(lái)幾十年內(nèi)���,醫(yī)療成本的增加毋庸置疑,而「醫(yī)療通脹」的速度���,會(huì)遠(yuǎn)遠(yuǎn)超過(guò)物價(jià)通脹�。

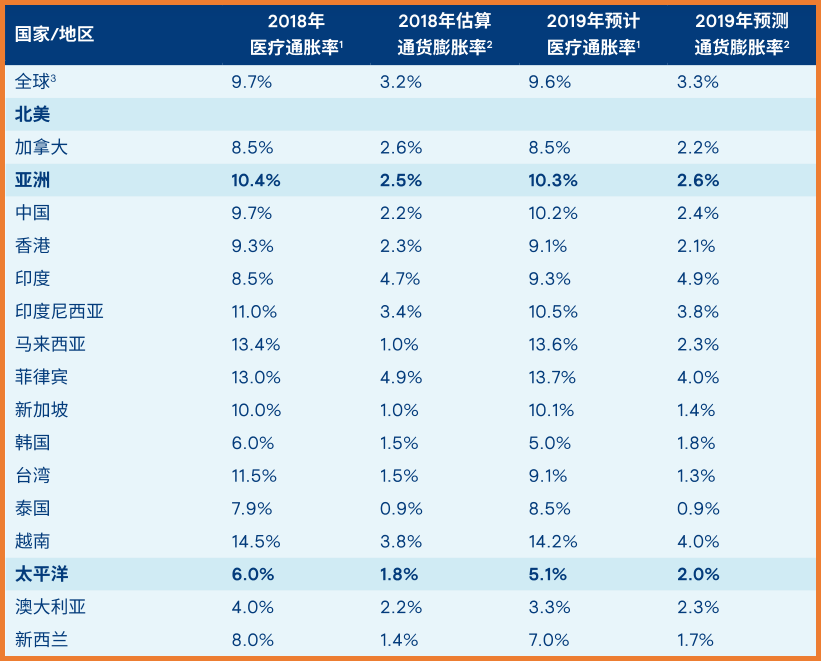

著名咨詢公司美世發(fā)布過(guò)一份《2019年全球醫(yī)療趨勢(shì)報(bào)告》,展示了2018�����、2019年醫(yī)療通脹的漲幅:

(點(diǎn)擊查看大圖)

由圖可見(jiàn)�,我國(guó)2018年的醫(yī)療通脹率為10.4%�,而物價(jià)通脹率僅2.6%���;預(yù)計(jì)2019年醫(yī)療通脹率10.3%,而物價(jià)通脹率僅2.6%����。

《2022年全球醫(yī)療趨勢(shì)調(diào)查報(bào)告》顯示,2022年我國(guó)的年度醫(yī)療總趨勢(shì)率為7%�。而2022年全年CPI比上年上漲2%,醫(yī)療保健價(jià)格指數(shù)上漲7%���,遠(yuǎn)高于其他類別�,可見(jiàn)醫(yī)療通脹之嚴(yán)重。

可見(jiàn),隨著醫(yī)學(xué)技術(shù)進(jìn)步���,現(xiàn)在很多治不好的病����,將來(lái)都有可能治好�����,而現(xiàn)在花費(fèi)幾十萬(wàn)的病,將來(lái)就可能花費(fèi)上百萬(wàn)甚至更多�,保險(xiǎn)公司的理賠風(fēng)險(xiǎn),也就可想而知�����。

而且���,很多重大疾病需要長(zhǎng)期的治療����,免疫力下降也可能導(dǎo)致其他疾病,加之被保險(xiǎn)人年齡增大�,理賠概率和金額都會(huì)大幅提升,這對(duì)保險(xiǎn)公司來(lái)說(shuō)����,沖擊非常大。

所以監(jiān)管部門對(duì)此早有規(guī)定���,不允許百萬(wàn)醫(yī)療險(xiǎn)終身保證續(xù)保����。

雖然看起來(lái)好像不盡人意����,但從某種程度來(lái)說(shuō),這能讓目前的百萬(wàn)醫(yī)療險(xiǎn)更為穩(wěn)定���、費(fèi)率更低���,對(duì)我們也是有益處的��。

想要終身保障����,怎么辦�?

說(shuō)了這么多,但其實(shí)小開(kāi)跟大家一樣�����,都希望能有一個(gè)終身的保障�����。

畢竟現(xiàn)在年齡還不大,而20年�����、30年后會(huì)發(fā)生什么��,才讓我們更擔(dān)心���,更希望那個(gè)時(shí)候能有保障��。

如果想要獲得終身的醫(yī)療保障,可以在配置一份百萬(wàn)醫(yī)療險(xiǎn)的同時(shí),搭配一份保至終身的重疾險(xiǎn)��。

用百萬(wàn)醫(yī)療險(xiǎn)來(lái)解決看得見(jiàn)的醫(yī)療費(fèi)用����,并用重疾險(xiǎn)解決看不見(jiàn)的隱形支出,起碼一直到終身���,最低幾十萬(wàn)的保障��,是可以安心的,而且保險(xiǎn)合同確定后��,保費(fèi)也不會(huì)調(diào)整,鎖定長(zhǎng)期費(fèi)率��。

精選產(chǎn)品底框更多保險(xiǎn)產(chǎn)品解讀�、投保方案分析����、健康告知填寫(xiě)等問(wèn)題,咨詢開(kāi)心保在線顧問(wèn)老師�,獲取1對(duì)1專屬服務(wù)↓↓↓

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情