前段時(shí)間��,保險(xiǎn)又上熱搜了��,話題是“200萬(wàn)理賠額度保險(xiǎn)僅獲賠50多元”���。

(圖片來(lái)源:微博話題)

(圖片來(lái)源:微博話題)

保額200萬(wàn)只賠50塊,聽(tīng)起來(lái)是不是很離譜�����?

一時(shí)間,網(wǎng)上又掀起了“保險(xiǎn)都是騙人的”“保險(xiǎn)這也不賠���,那也不賠”。

小開(kāi)抱著工作吃瓜態(tài)度點(diǎn)看了視頻��,從頭到尾看了一遍����,才發(fā)現(xiàn)這事兒不是那么簡(jiǎn)單�,值得來(lái)聊一聊���。

我們先來(lái)看下整個(gè)事情的經(jīng)過(guò):

2年前�����,陳先生的表妹在保險(xiǎn)公司購(gòu)買了一份百萬(wàn)醫(yī)療險(xiǎn)。

今年2月份�,其表妹不幸確診了乳腺癌。3月份她做了手術(shù)�,切除了一個(gè)病變的乳房����,并且植入了“義乳”�,也就是人工乳房��。

醫(yī)療費(fèi)用總計(jì)5萬(wàn)多,表妹先是通過(guò)醫(yī)保報(bào)銷了2萬(wàn)多�,自費(fèi)1萬(wàn)7千多,于是她向保險(xiǎn)公司申請(qǐng)理賠���。

保險(xiǎn)公司接到理賠申請(qǐng)后��,通過(guò)核賠����,決定理賠51.95元。

這換誰(shuí)都得分分鐘炸毛�����,當(dāng)時(shí)說(shuō)好的保額200萬(wàn)��,怎么就申請(qǐng)1萬(wàn)多的理賠也這么難呢���?

后來(lái)事情持續(xù)發(fā)酵��,保險(xiǎn)公司表示工作人員計(jì)算失誤��,經(jīng)過(guò)正確的理算�����,賠付金額應(yīng)該是537.95元�。

雖然,理賠金額從50多塊錢漲到了500多塊錢��,但當(dāng)事人還是難以接受��。

這時(shí)候網(wǎng)上的爭(zhēng)議聲也非常大���,“看吧�,保險(xiǎn)公司就是故意不理賠”

一�、難道真的是保險(xiǎn)公司故意不賠?

未必如此��!

陳先生的表妹,罹患的是我們熟知的乳腺癌���,在手術(shù)治療方案中���,選擇了安裝義乳(也就是人工乳房)。

而恰恰這部分錢��,并不在該醫(yī)療險(xiǎn)的報(bào)銷范圍里���。

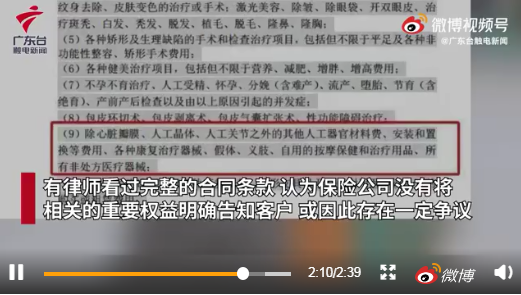

這份產(chǎn)品的免責(zé)條款中明確寫了“除心臟瓣膜、人工晶體���、人工關(guān)節(jié)之外的其他人工器官材料費(fèi)�����、安裝和置換等費(fèi)用�����、各種康復(fù)治療器械�、假體、義肢�����、自用的按摩保健和治療用品����、所有非處方醫(yī)療器械”�。

所以��,這次1萬(wàn)7千多的自費(fèi)費(fèi)用中���,大部分涉及到的都是其他人工器官材料費(fèi)����、安裝和置換等費(fèi)用�。

事情的大概過(guò)程我們搞清楚了,但是對(duì)于保險(xiǎn)公司核算理賠款出現(xiàn)問(wèn)題����,還是非常低級(jí)的�,這點(diǎn)要批評(píng)�����。

二、關(guān)于這點(diǎn)�,99%保險(xiǎn)公司都不會(huì)賠

通過(guò)上面的案例,小開(kāi)也想給大家科普下����。

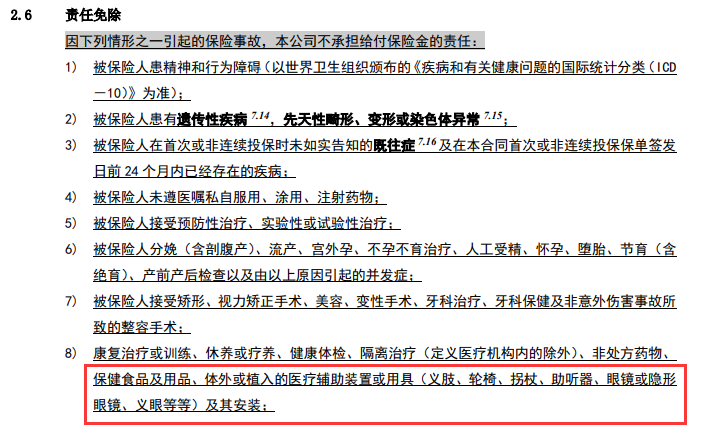

不僅僅是這款百萬(wàn)醫(yī)療險(xiǎn),市面上絕大多數(shù)的百萬(wàn)醫(yī)療險(xiǎn)�����,在人工器官置換�、安裝�、材料費(fèi)等費(fèi)用上�,都屬于免責(zé)��。

(某款網(wǎng)紅百萬(wàn)醫(yī)療險(xiǎn)責(zé)任免責(zé))

所以,這就是為什么一直告訴大家��,買保險(xiǎn)付錢這事兒并不是最主要的��,買的明明白白�,了解大概的保障細(xì)節(jié)才是關(guān)鍵。

三���、百萬(wàn)醫(yī)療險(xiǎn)還值得買嗎�?

恐怕會(huì)有人質(zhì)疑,百萬(wàn)醫(yī)療險(xiǎn)到底還值不值得買��,是不是就是一個(gè)噱頭啊���。

其實(shí)任何事情�����,我們都不能以偏概全���,即使現(xiàn)在各地也陸續(xù)刮著惠民保的風(fēng),但百萬(wàn)醫(yī)療險(xiǎn)的價(jià)值還是有的���。

一般情況下���,百萬(wàn)醫(yī)療險(xiǎn)的保障范圍不限疾病����,住院前后的門急診���、住院和手術(shù)費(fèi)用都能報(bào)銷���。

超過(guò)1萬(wàn)免賠額后,能成為很好的醫(yī)保補(bǔ)充��,基本可以申請(qǐng)100%賠付����。(前提要排除掉責(zé)任免除)。

但是它也并非萬(wàn)能���。

因?yàn)樗鼘儆趫?bào)銷型的產(chǎn)品����,理賠門檻也比較高��,只報(bào)銷治療期間實(shí)際的花費(fèi)���;所以小開(kāi)一直強(qiáng)調(diào)醫(yī)療險(xiǎn)+重疾險(xiǎn)才是超強(qiáng)CP���。

比如陳先生的表妹����,這次罹患乳腺癌做乳房重建手術(shù)后���,醫(yī)保和醫(yī)療險(xiǎn)能管的都有限��。

如果她之前買了50萬(wàn)保額的重疾險(xiǎn)�,保險(xiǎn)公司會(huì)直接賠償她50萬(wàn)保險(xiǎn)金,她可以用重疾險(xiǎn)賠的這筆錢來(lái)支付她自費(fèi)的醫(yī)療費(fèi)用��,剩下的錢不管是用來(lái)做康復(fù)護(hù)理,還是用來(lái)生活���、旅游散心都隨意����。

所以對(duì)于這件事��,希望大家不要被誤導(dǎo)�����。保險(xiǎn)公司有不對(duì)的地方���,但是產(chǎn)品本身并沒(méi)有問(wèn)題�����,只要符合理賠條件都能夠正常理賠����。

買保險(xiǎn)確實(shí)不是一件容易的事,尤其涉及到保障責(zé)任����、免責(zé)條款這些密密麻麻的條款時(shí)����,很多人都是懵的��。

但是不要緊���,如果你想在線上投保,可以找我們專業(yè)又靠譜的顧問(wèn)老師免費(fèi)咨詢�����,幫你解讀晦澀難懂的條款���、選出適合自己的產(chǎn)品���!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情