這幾年�,百萬醫(yī)療險(xiǎn)一直很受歡迎,

幾百塊錢就能撬動(dòng)上百萬的保額�����,自費(fèi)藥��、特效藥�����,樣樣兼顧���。

有人干脆覺得��,有了百萬醫(yī)療險(xiǎn)都可以不用買重疾險(xiǎn)了���。雖然這樣的想法很明顯是錯(cuò)誤的,但也顯出了大家對(duì)百萬醫(yī)療險(xiǎn)的高度評(píng)價(jià)��。

但是它也有一直被“吐槽”的地方:

健康告知相比重疾險(xiǎn)要嚴(yán)格��,

各家對(duì)于既往癥都比較苛刻��,稍有不慎就會(huì)拒保��、拒賠���。

今天小開要給大家安利的一款醫(yī)療險(xiǎn):醫(yī)保無憂2021�,它的優(yōu)勢(shì)在于拓展出了一款慢病版本����。

甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)���、高血壓��、糖尿病等人群�,通過智能核保,將有機(jī)會(huì)標(biāo)體承保���;標(biāo)準(zhǔn)體通過填寫健康問卷還可拓展0免賠版��。

接下來小開帶大家看看這款產(chǎn)品怎么樣�����?

一�����、醫(yī)保無憂2021保障如何����?

§醫(yī)保無憂2021產(chǎn)品基本形態(tài)如下:

§醫(yī)保無憂2021有兩個(gè)計(jì)劃——

計(jì)劃1��、一般醫(yī)療�、重疾醫(yī)療保額上限100萬���。

計(jì)劃2�����、一般醫(yī)療保額����、重疾醫(yī)療保額上限300萬。

這次升級(jí)后�,還額外新增了一個(gè)0免賠計(jì)劃,即一般醫(yī)療免賠額0元�,附贈(zèng)重疾手術(shù)住院津貼。

在保障年齡上�,醫(yī)保無憂2021對(duì)老年人也很友好,投保年齡到65周歲���,對(duì)于很多上了年紀(jì)的人來說����,只要核保通過也能買�。

1、一般醫(yī)療:

一般醫(yī)療最高300萬保額���。

費(fèi)用包括:住院醫(yī)療費(fèi)用���、特殊門診醫(yī)療費(fèi)用����、門診手術(shù)醫(yī)療費(fèi)用以及住院前7天后30天的門診急診費(fèi)用����,免賠額1萬,100%報(bào)銷�����,有社保未經(jīng)社保按60%報(bào)銷����。

2、重疾醫(yī)療:

重疾醫(yī)療最高300萬保額�。

費(fèi)用包括:重大疾病住院醫(yī)療費(fèi)用、重大疾病特殊門診醫(yī)療費(fèi)用���、重大疾病門診手術(shù)醫(yī)療費(fèi)用以及重大疾病住院前7天后30天的門診急診費(fèi)用����,0免賠額,100種疾病����,100%報(bào)銷���,有社保未經(jīng)社保按60%報(bào)銷���。

費(fèi)用包括:重大疾病住院醫(yī)療費(fèi)用、重大疾病特殊門診醫(yī)療費(fèi)用���、重大疾病門診手術(shù)醫(yī)療費(fèi)用以及重大疾病住院前7天后30天的門診急診費(fèi)用����,0免賠額,100種疾病����,100%報(bào)銷���,有社保未經(jīng)社保按60%報(bào)銷���。

3. 惡性腫瘤住院津貼:

100元/天,無免賠天數(shù)��,

單次給付不超過90天�,全年累計(jì)不超過180天。

4. 意外身故給付:

因遭受意外傷害事故���,并自事故發(fā)生之日起180日內(nèi)因該事故身故的��,保險(xiǎn)公司賠付2萬保險(xiǎn)金�����,合同終止�����。

5. 質(zhì)子重離子醫(yī)療:

含上海質(zhì)子重離子醫(yī)院治療保障�。

質(zhì)子或重離子射線治療腫瘤的一種手段是現(xiàn)今國際最先進(jìn)的放射治療技術(shù),與重疾醫(yī)療共用保額�,最高100%報(bào)銷質(zhì)子重離子治療費(fèi)用,每日床位費(fèi)最高1500元��。

6. 惡性腫瘤特定藥品費(fèi)用:

社保目錄內(nèi)藥品經(jīng)社保后按100%報(bào)銷�����,未經(jīng)社保按60%報(bào)銷�;社保目錄外藥品100%報(bào)銷。

二�、醫(yī)保無憂2021針對(duì)6項(xiàng)既往癥表現(xiàn)如何?

這是§醫(yī)保無憂2021升級(jí)后的一個(gè)最大亮點(diǎn):

甲狀腺結(jié)節(jié)1~3級(jí)��、乳腺結(jié)節(jié)1~2級(jí)�、Ⅱ型糖尿病、原發(fā)性高血壓��、慢性肝病��、慢性腎病等6項(xiàng)既往癥人群�����,通過智能核保可享標(biāo)準(zhǔn)/加費(fèi)承保�����。

小開就拿最常見的甲狀腺結(jié)節(jié)和高血壓人群試一下核保結(jié)論:

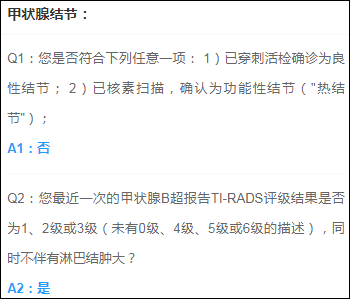

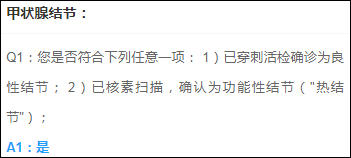

①甲狀腺結(jié)節(jié)核保醫(yī)保無憂2021——

或

即使甲狀腺結(jié)節(jié)被定義為3級(jí)��,只要沒有伴有淋巴腫大����,也可以正常承保�,不除外哦。

核保結(jié)論:正常承保甲狀腺疾病��,一般醫(yī)療與重疾醫(yī)療共享一萬元免賠��。

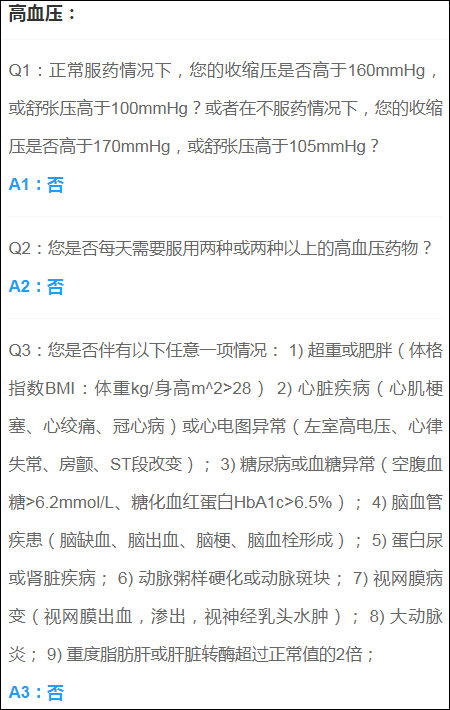

②高血壓核保醫(yī)保無憂2021——

具體看好服藥前和服藥后對(duì)血壓值的要求后�����,如果沒有其它并發(fā)癥的情況下��,可以享受加費(fèi)承保��。

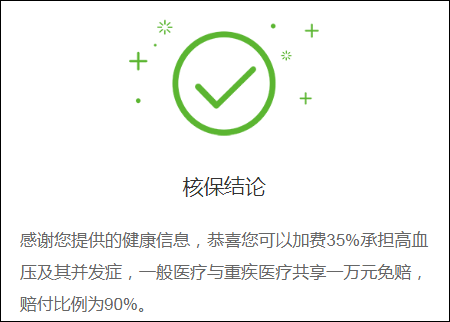

核保結(jié)論:加費(fèi)35%承擔(dān)高血壓及其并發(fā)癥�,一般醫(yī)療與重疾醫(yī)療共享一萬元免賠��,賠付比例為90%����。

這樣結(jié)論和目前很多市面上的百萬醫(yī)療險(xiǎn)來比�����,不再是針對(duì)所有的既往癥一刀切��,真的很Nice~

小開認(rèn)為即使加一點(diǎn)點(diǎn)保費(fèi)��,這錢花的也值��。

三��、醫(yī)保無憂2021可選責(zé)任與增值服務(wù):

●多項(xiàng)可選責(zé)任:

① 可選重疾一次性給付保險(xiǎn)金:0~45歲:5/10萬保額���;46~60歲:5萬保額���,這個(gè)相當(dāng)于一年期的重疾險(xiǎn),有需要的可以附加��。

② 可選惡性腫瘤特需醫(yī)療:指惡性腫瘤在特需部���,擴(kuò)展2級(jí)及以上公立醫(yī)院特需部���、國際部��、VIP部的治療����,可以100%報(bào)銷�。

③ 可選惡性腫瘤赴日醫(yī)療:指惡性腫瘤-重度在日本指定醫(yī)院的治療費(fèi)用,可以按70%的比例進(jìn)行報(bào)銷����,累計(jì)赴日治療次數(shù)限10次���,醫(yī)療費(fèi)用包括診療費(fèi)����、治療費(fèi)���、床位費(fèi)�����、膳食費(fèi)��、護(hù)理費(fèi)�、檢查檢驗(yàn)費(fèi)、藥品費(fèi)����、手術(shù)費(fèi)等。

④ 新增0免賠計(jì)劃:如果被保險(xiǎn)人達(dá)到標(biāo)準(zhǔn)體要求����,那么可選擇擴(kuò)展0免賠額版,其免賠額可降低為0元����,并附贈(zèng)重疾手術(shù)津貼:標(biāo)準(zhǔn)體限50元/天,優(yōu)選體限100元/天�,超優(yōu)體限200元/天。

●特色增值服務(wù):

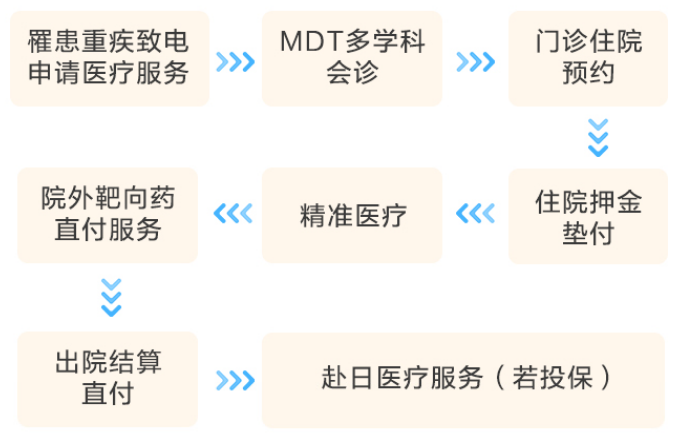

MDT多學(xué)科會(huì)診�����、門診/住院預(yù)約�����、住院押金墊付、院外靶向藥直付�、出院結(jié)算直付及上面提到的赴日醫(yī)療服務(wù)等。

其中赴日醫(yī)療包含日本重點(diǎn)城市17家醫(yī)院住院直付服務(wù)�,100%覆蓋日本排名TOP100醫(yī)院,并提供全程資料翻譯��、醫(yī)院聯(lián)絡(luò)���、當(dāng)?shù)嘏阍\等服務(wù)�����。

所以��,對(duì)于很多一直想買百萬醫(yī)療險(xiǎn)��,卻無奈被部分疾病而限制投保的小伙伴來說,§醫(yī)保無憂2021升級(jí)后將是一個(gè)非常不錯(cuò)的選擇���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情