女性同胞們����,大家是不是經(jīng)常能看到這樣一句話:

「忍一時(shí)卵巢囊腫�����,退一步乳腺結(jié)節(jié)」����。

當(dāng)今社會(huì),女性不僅要在職場(chǎng)奮斗�����,還要兼顧家庭生活�,身上的壓力可一點(diǎn)不比男性少��。

也正因?yàn)槿绱耍缘陌l(fā)病率越來(lái)越高�����,尤其是婦科疾病最為常見(jiàn)���。

因?yàn)閶D科疾病會(huì)增加女性患癌的概率�,對(duì)重疾險(xiǎn)的需求更加強(qiáng)烈�����,

但保險(xiǎn)公司也會(huì)做出風(fēng)險(xiǎn)評(píng)估�����,這時(shí)想買份重疾險(xiǎn)可就不容易了����。

好在小開(kāi)最近發(fā)現(xiàn)了一款對(duì)女性疾病超友好的重疾險(xiǎn)——中荷超越1號(hào)重疾險(xiǎn)!

一��、中荷超越1號(hào)對(duì)女性核保友好

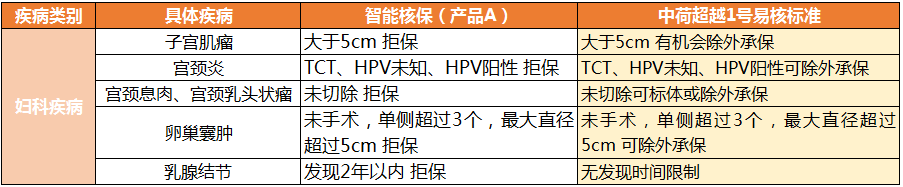

我們常見(jiàn)的女性疾病一般與兩個(gè)部位相關(guān)���,一是子宮��,二是乳腺����。

女性在體檢的時(shí)候,可能會(huì)發(fā)現(xiàn)各種小問(wèn)題��,子宮肌瘤����、宮頸炎、宮頸息肉��、卵巢囊腫����、乳腺結(jié)節(jié)等等。

雖然可能都是一些小毛病�,大多不會(huì)影響我們的日常生活,

但對(duì)保險(xiǎn)公司來(lái)說(shuō)�����,卻潛在著巨大的理賠風(fēng)險(xiǎn)��,因此對(duì)婦科疾病核保非常嚴(yán)格��。

但中荷超越1號(hào)卻反其道而行之���,這款產(chǎn)品最大的亮點(diǎn)就是核保寬松����!

對(duì)于一些其他產(chǎn)品很容易拒保的婦科疾病�����,它都有機(jī)會(huì)承保:

比如子宮肌瘤�,一般重疾險(xiǎn)如果大于5cm是直接拒保的,而超越1號(hào)有機(jī)會(huì)除外承保����;

再比如宮頸息肉、宮頸乳頭狀瘤���,一般重疾險(xiǎn)未手術(shù)切除都會(huì)拒保�����,而超越1號(hào)可標(biāo)體或除外承保����。

不得不說(shuō),中荷超越1號(hào)重疾險(xiǎn)的核保真的太太太寬松了���,簡(jiǎn)直是女性投保的福音�����!

二�、中荷超越1號(hào)還有哪些保障�����?

1�����、基本保障充足

中荷超越1號(hào)是一款保終身���、含身故責(zé)任的單次賠付重疾險(xiǎn)�。

基礎(chǔ)保障包括:

? 重疾保障:110種重疾�,確診賠付100%基本保額;

? 中癥保障:20種中癥�����,不分組賠付2次,每次賠付60%基本保額��;

? 輕癥保障:41種輕癥���,不分組賠付3次,每次賠付30%基本保額��;

? 身故責(zé)任:18周歲前身故返還已交保費(fèi)�;18周歲(含)后身故賠付基本保額。

以及自帶保費(fèi)豁免功能����,首次確診輕癥/中癥,豁免剩余保費(fèi)�����;若選擇可選方案����,首次確診重疾��,也可以豁免剩余保費(fèi)�。

2����、可選責(zé)任豐富

中荷超越1號(hào)重疾險(xiǎn)有3項(xiàng)可選責(zé)任:

• 重疾二次賠

首次重疾確診之日起間隔1年后,確診初次重疾以外的一種或多種���,賠付100%基本保額����。

附加二次重疾���,相當(dāng)于多了一個(gè)二次賠付保障���,不用擔(dān)心患病后再?zèng)]有其他重疾保障���。

• 癌癥二次賠

首次確診惡性腫瘤——重度����,間隔期3年后再次確診,無(wú)論新發(fā)/復(fù)發(fā)/轉(zhuǎn)移/持續(xù)��,賠付100%基本保額����。

• 特定心腦血管二次賠

首次患較重急性心肌梗死/嚴(yán)重腦中風(fēng)后遺癥/冠狀動(dòng)脈搭橋術(shù)(或稱冠狀動(dòng)脈旁路移植術(shù)),間隔3年���,再次確診同一疾病種類的心腦血管特定疾病�����,賠付100%基本保額�����。

癌癥和心腦血管疾病作為高發(fā)疾病之一�,疾病復(fù)發(fā)和持續(xù)的可能性很高,附加二次賠付��,可以更好的抵御未來(lái)風(fēng)險(xiǎn)�,如果有癌癥/心腦血管家族病史的,建議把這兩項(xiàng)責(zé)任附加上�����。

三��、中荷超越1號(hào)投保案例

了解了中荷超越1號(hào)重疾險(xiǎn)的核保信息和保障內(nèi)容后��,小開(kāi)再帶大家看看投保案例����。

不然光這么看,大家也看不出個(gè)所以然來(lái)���。

舉個(gè)例子:

30歲的A女士在最近一年內(nèi)的公司體檢中��,查出子宮肌瘤����,雖然病理良性,最大直徑不超過(guò)5厘米�,但卻在投保重疾險(xiǎn)時(shí),被多款產(chǎn)品告知健康條件不達(dá)標(biāo)�,而被拒保。

幸運(yùn)的是����,經(jīng)過(guò)中荷超越1號(hào)重疾險(xiǎn)智能核保后,評(píng)估風(fēng)險(xiǎn)等級(jí)為B���,可以加費(fèi)投保。

最終A女士投保了30萬(wàn)保額+第二次重大疾?���。蛇x),交30年��,保至終身���,年交保費(fèi)7701元����。

在A女士35歲時(shí),因身體不適�,去當(dāng)?shù)厝揍t(yī)院檢查,首次確診重度類風(fēng)濕性關(guān)節(jié)炎����,屬于首次中癥,保險(xiǎn)公司賠付18萬(wàn)中癥保障金�����,同時(shí)豁免剩余未交保費(fèi)���,保單持續(xù)有效���。

A女士50歲時(shí),一次公司體檢���,發(fā)現(xiàn)患宮頸癌后����,去三甲醫(yī)院確診��,達(dá)到了惡性腫瘤-重度的賠付要求���,屬于首次重疾���。

由于A女士投保時(shí)是加費(fèi)投保����,所以該類疾病出險(xiǎn)可正常理賠����,保險(xiǎn)公司賠付30萬(wàn)重疾保障金,保單持續(xù)有效�����。

而且因?yàn)?/span>在投保時(shí)A女士附加了二次重疾可選責(zé)任����,所以保單繼續(xù)有效�。

到A女士80歲的時(shí)候,在三甲醫(yī)院首次確診I型糖尿病��,屬于合同約定重疾���,保險(xiǎn)公司賠付30萬(wàn)重疾保險(xiǎn)金����,保障終止。

整體下來(lái)����,A女士共獲賠78萬(wàn)元,而因?yàn)?/span>首次確診中癥后豁免后續(xù)保費(fèi)�,累計(jì)繳納的保費(fèi)僅為38505元。

總的來(lái)說(shuō)��,中荷超越1號(hào)重疾險(xiǎn)保障全面�,中輕癥多次賠付,重疾可通過(guò)可選責(zé)任升級(jí)至二次賠付�����,還可選惡性腫瘤——重度和心腦血管特定疾病二次賠付�。

最最重要的是,這是一款核保非常寬松的重疾險(xiǎn)���,除了對(duì)女性疾病友好��,對(duì)多種疾病也放寬了核保條件��,如果你是非標(biāo)體人群�,建議來(lái)試試這款產(chǎn)品!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情