很多朋友是真心想買保險(xiǎn)�,

但也真心是一點(diǎn)都不懂。

買哪種�����?有啥用��?選哪款����?怎么選��?一頭霧水

-

剛接觸保險(xiǎn)的朋友�,想買到適合自己的產(chǎn)品���,確實(shí)不容易����。

買保險(xiǎn)不是一時(shí)頭腦發(fā)熱�,買不對(duì)或者買貴了都是大麻煩

今天我就從頭到腳捋一遍:

---

買什么保險(xiǎn)有用?

保險(xiǎn)可以保障疾病/意外/身故/失能風(fēng)險(xiǎn)�。

花小錢保大錢,避免無(wú)法承受的經(jīng)濟(jì)壓力�。

---

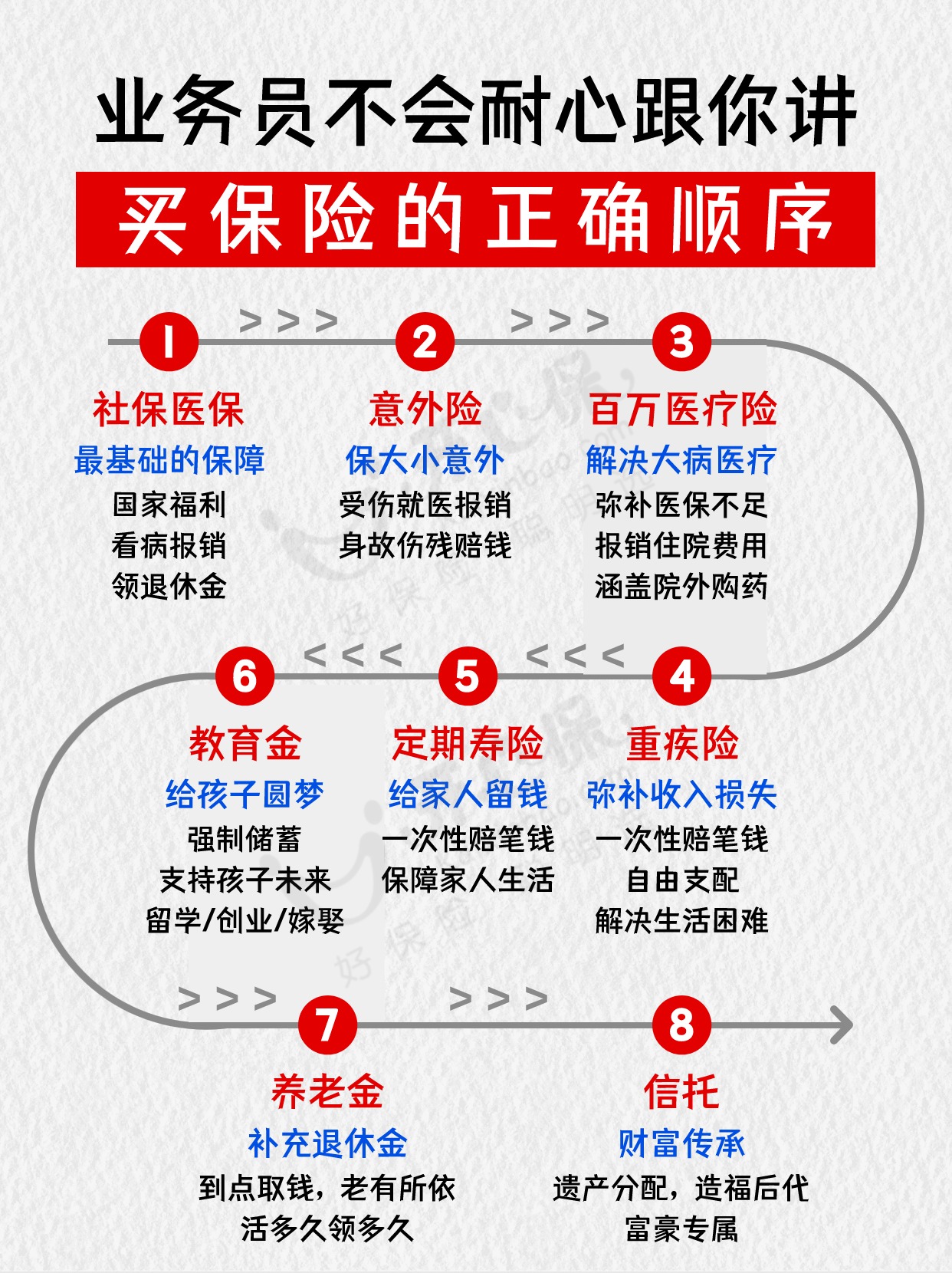

買保險(xiǎn)的正確順序是什么?

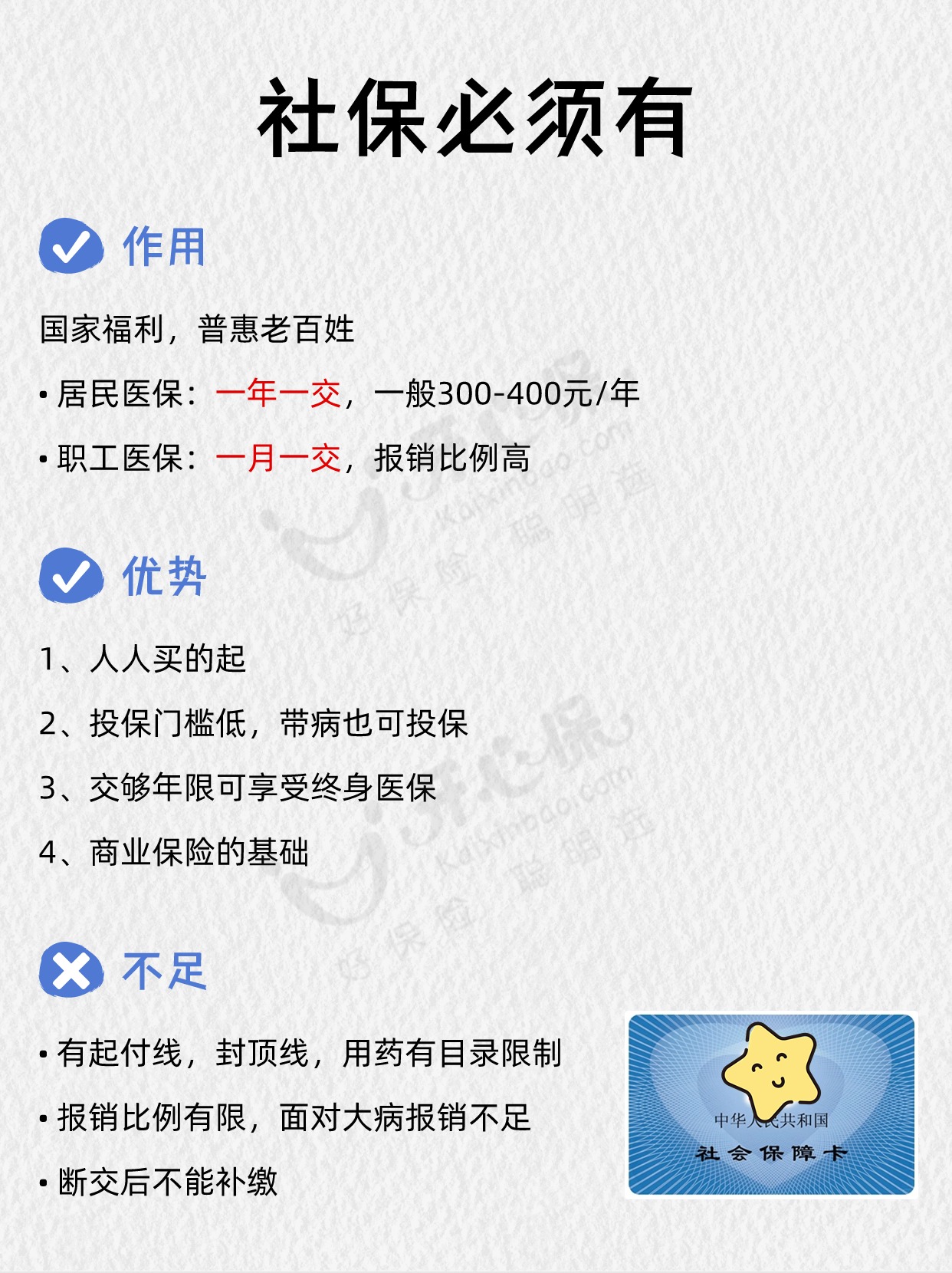

① 社保

√國(guó)家福利���,看病養(yǎng)老都靠它�����。

• 醫(yī)保:住院門診都能報(bào)銷��,交夠年份可享終身待遇

• 養(yǎng)老:未來有退休金拿����,繳越久領(lǐng)越多,活多久領(lǐng)多久

-

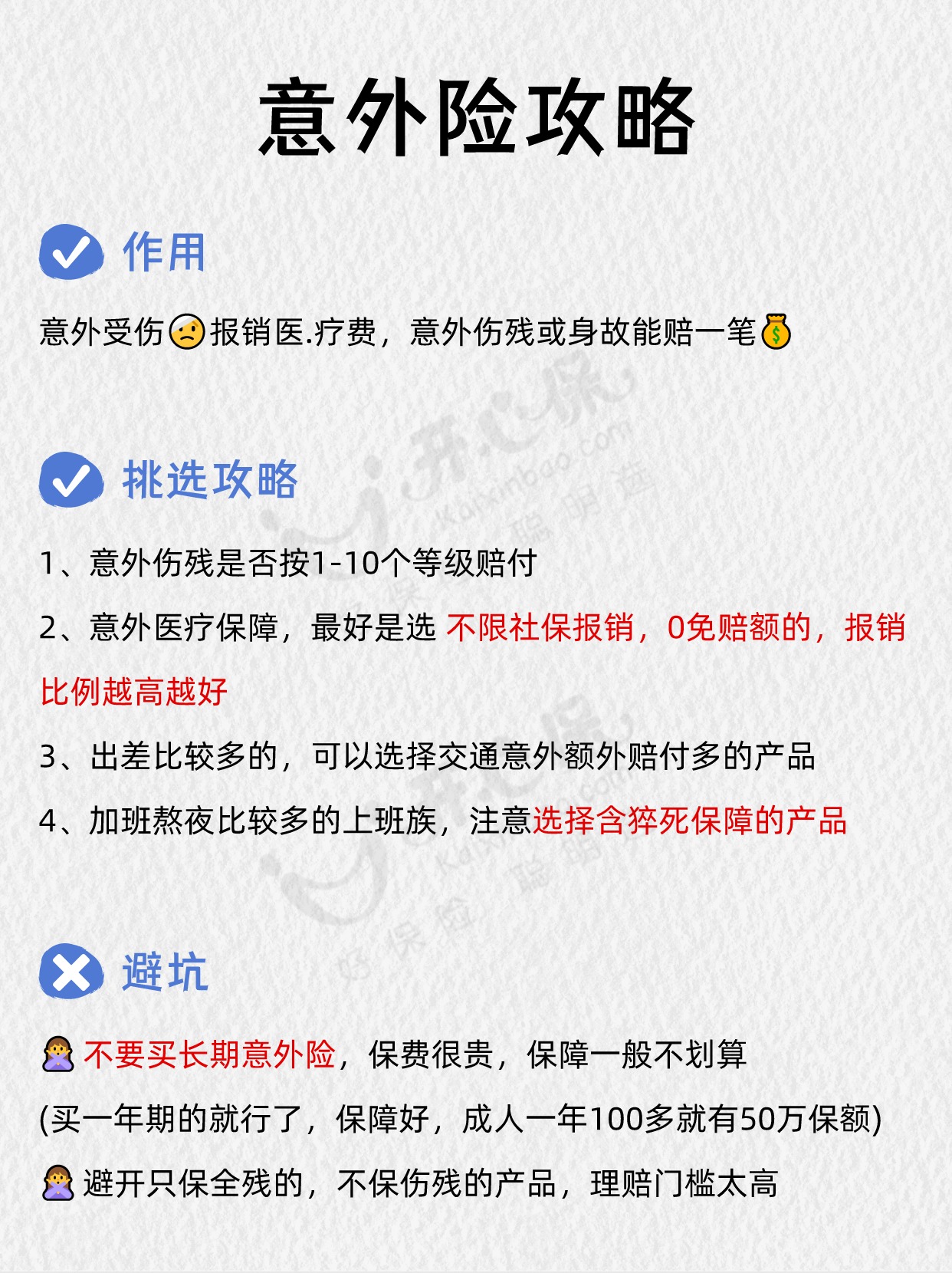

② 意外險(xiǎn)���,保障大小意外

② 意外險(xiǎn)���,保障大小意外

√意外受傷報(bào)銷醫(yī)療費(fèi)�����,意外身故傷殘賠錢����。全家老小都要買����,幾十塊/年���,實(shí)用性很高��。

• 選1年期產(chǎn)品����,幾十元能保幾十萬(wàn)

• 重點(diǎn)看保額����、免賠額����、報(bào)銷范圍及比例

-

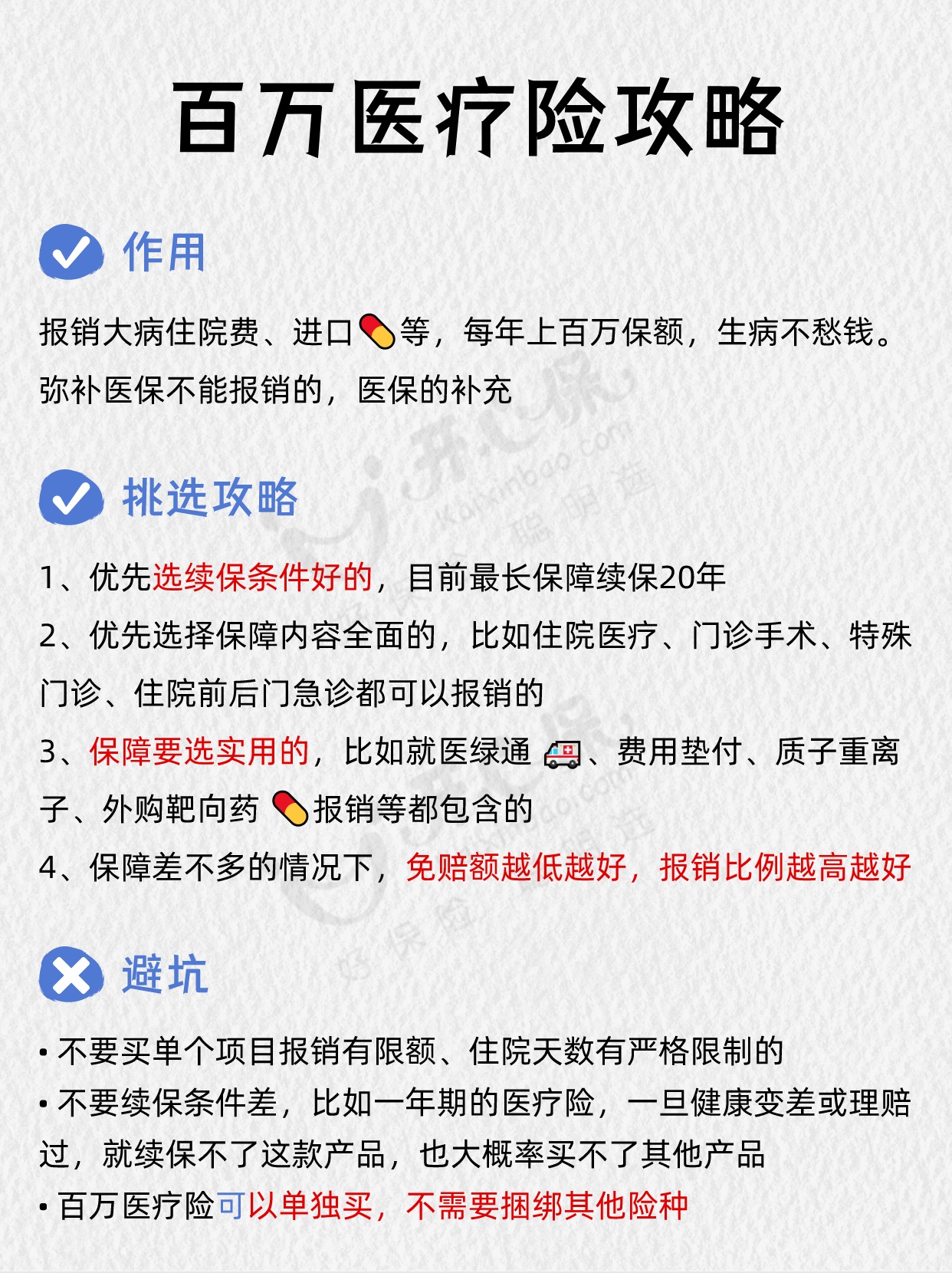

③ 百萬(wàn)醫(yī)療險(xiǎn)����,報(bào)銷醫(yī)保不報(bào)的部分

√幾百元就能買到幾百萬(wàn)保額,住院費(fèi)��、藥品費(fèi)都能報(bào)�。建議人手一份,生病才有“多貴都治得起”的底氣

• 選保證續(xù)保久的��,現(xiàn)在最長(zhǎng)20年

• 要能保外購(gòu)藥的�����,100%報(bào)銷很關(guān)鍵

• 基礎(chǔ)保障要全→住院醫(yī)療�����、特殊門診���、門診手術(shù)��、住院前后門急診缺一不可

-

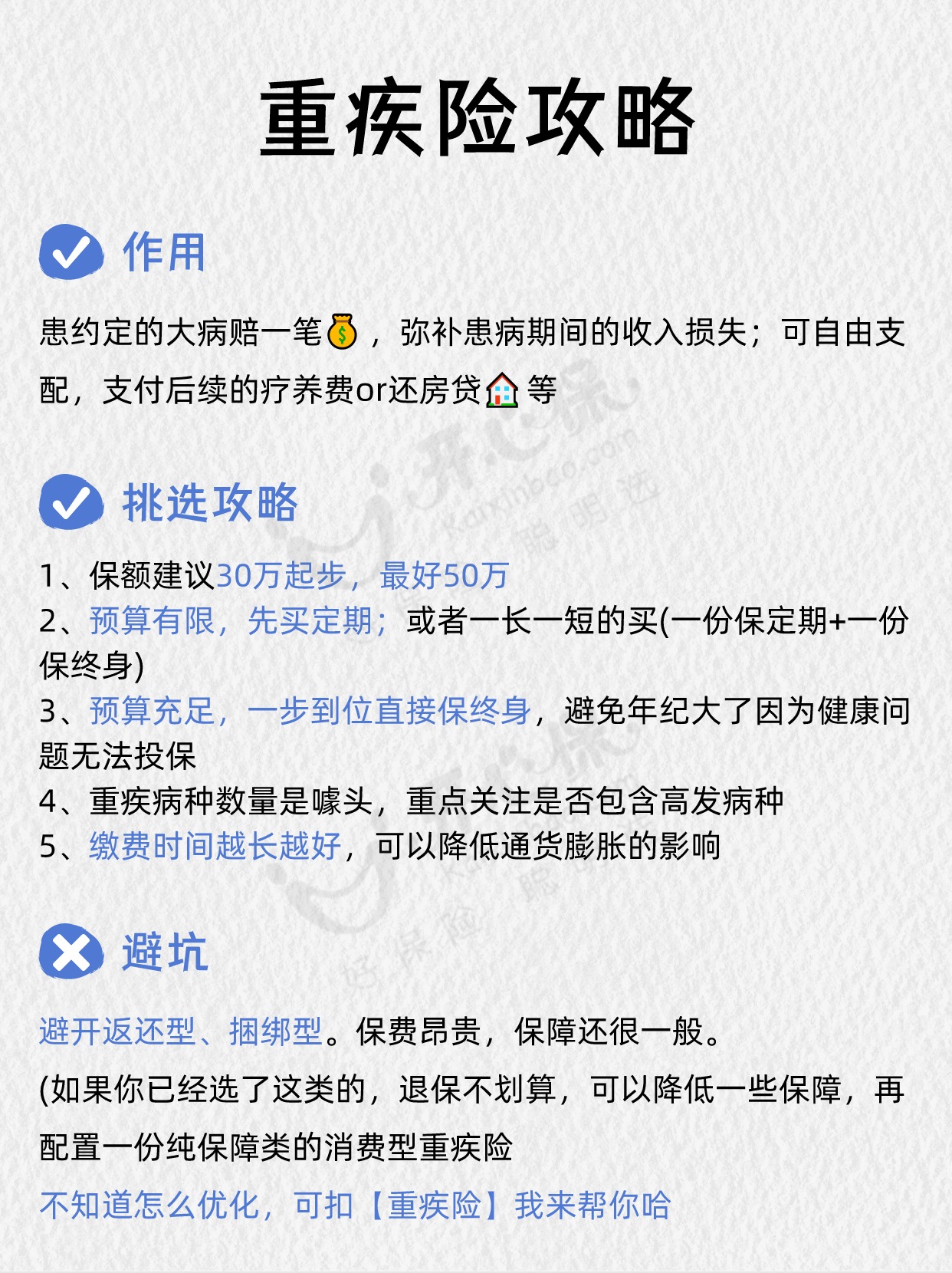

④ 重疾險(xiǎn)�����;彌補(bǔ)重病后收入損失

對(duì)生病會(huì)產(chǎn)生很大的經(jīng)濟(jì)支出�����,除了要花錢看病����,因?yàn)榧膊〔荒芄ぷ鞯氖杖霌p失等等也需要有支撐

• 確診重疾賠筆錢,可自由支配���,解決醫(yī)療費(fèi)之外的問題��。

• 保額太低沒意義��,建議30萬(wàn)起步,50萬(wàn)標(biāo)配����。

• 50歲以上老人別買重疾險(xiǎn),太貴����。

-

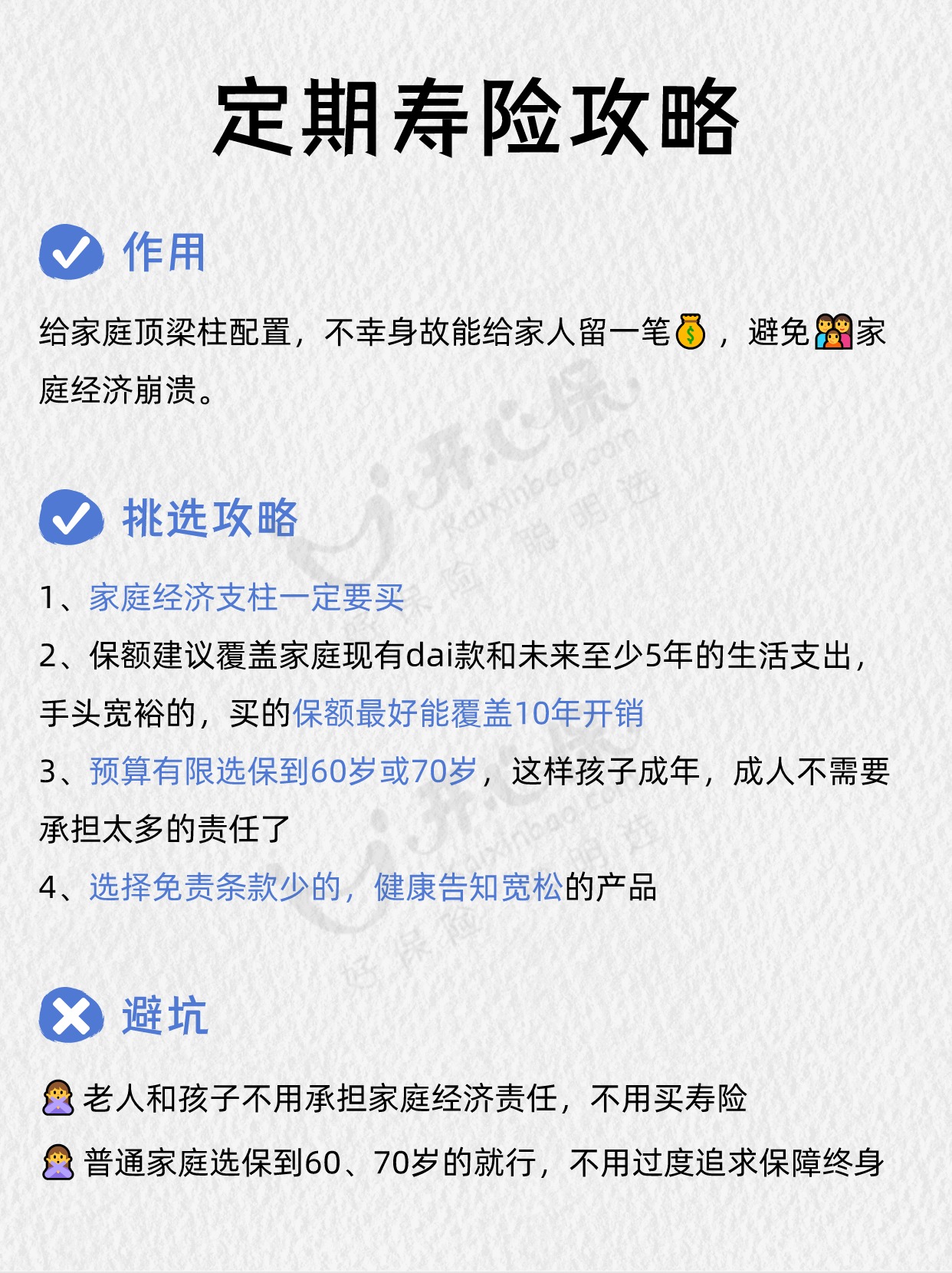

⑤ 定期壽險(xiǎn):專管身后事的保險(xiǎn)

對(duì)身故之后直接賠一筆錢給家人繼續(xù)生活���,幾百塊可以保上百萬(wàn),家庭經(jīng)濟(jì)支柱必備

-

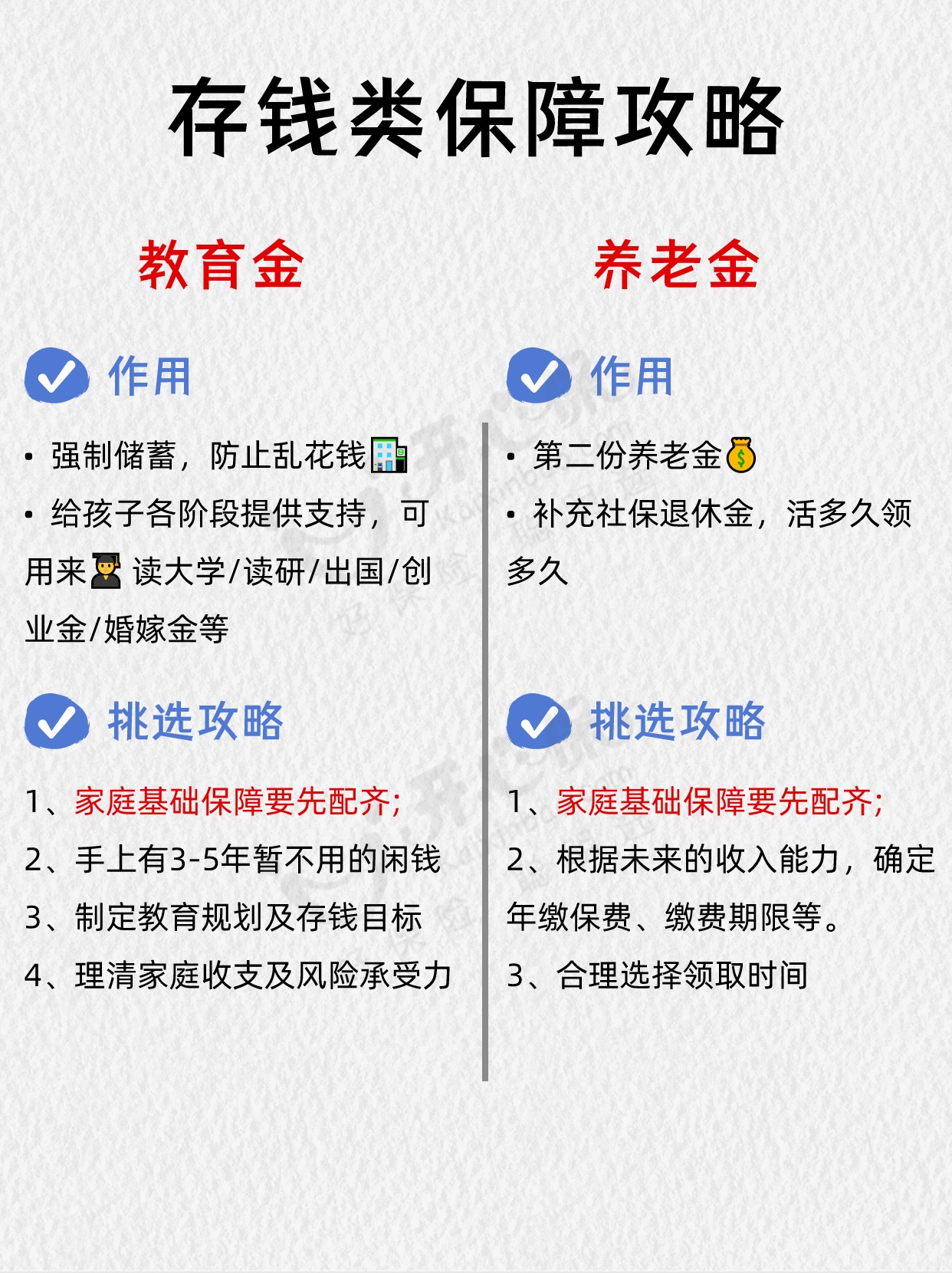

⑥ 教育金

• 存錢類保險(xiǎn)����,強(qiáng)制儲(chǔ)蓄,防止亂花錢

• 給孩子各階段提供支持����,可用來讀大學(xué)/讀研/出國(guó)/創(chuàng)業(yè)金/婚嫁金等

-

⑦ 養(yǎng)老保險(xiǎn)

• 第二份養(yǎng)老金,活多久領(lǐng)多久

• 長(zhǎng)期收益很穩(wěn)定��,想啥時(shí)候領(lǐng)都行

-

整體邏輯就是����,普通家庭優(yōu)先安排好基礎(chǔ)保障①-⑤

有長(zhǎng)期不用的富裕資金了再考慮理財(cái)險(xiǎn)⑥-⑧

.

切勿本末倒置先去買理財(cái)險(xiǎn),否則真的出了事

里面的錢如果不到時(shí)候����,很難馬上取出來應(yīng)急

有想給自己或者家人配置方案的,可以隨時(shí)微我

.

*投資有風(fēng)險(xiǎn)�����,風(fēng)險(xiǎn)自擔(dān)。具體費(fèi)業(yè)務(wù)率及保單金額以實(shí)際為準(zhǔn)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情