摘要:很多車(chē)主在購(gòu)買(mǎi)保險(xiǎn)之后,認(rèn)為愛(ài)車(chē)有了保障��,有點(diǎn)小剮小蹭都要找保險(xiǎn)公司報(bào)案���、理賠���。殊不知如果一年內(nèi)汽車(chē)保險(xiǎn)報(bào)案次數(shù)過(guò)多,下一年車(chē)險(xiǎn)保費(fèi)有提高很多�����,并且也無(wú)法享受很多續(xù)保優(yōu)惠政策。開(kāi)心保車(chē)險(xiǎn)專(zhuān)家表示�����,汽車(chē)保險(xiǎn)報(bào)案次數(shù)是與次年保費(fèi)掛鉤�,如果不是很必要,建議盡量減少汽車(chē)保險(xiǎn)報(bào)案次數(shù)��,以免出險(xiǎn)太多造成次年投保困難��。

一年汽車(chē)保險(xiǎn)報(bào)案次數(shù)太多 司機(jī)續(xù)保遭拒絕

來(lái)自上海的李先生近來(lái)遇到一件麻煩事:自己的車(chē)險(xiǎn)眼看著就到期了�����,可卻并沒(méi)有業(yè)務(wù)員主動(dòng)聯(lián)系李先生續(xù)保��。原因是因?yàn)樗呢S田汽車(chē)去年出險(xiǎn)9次����,理賠次數(shù)太多����,保險(xiǎn)公司不愿意再給李先生續(xù)保。

李先生表示�,自己的車(chē)是去年買(mǎi)的�����,因?yàn)檐?chē)技不是很好總出事故����,每次剮蹭都要報(bào)案理賠����,以為報(bào)案不花錢(qián)。沒(méi)想到汽車(chē)保險(xiǎn)報(bào)案次數(shù)增加了���,車(chē)險(xiǎn)公司也拒保了���。李先生又打聽(tīng)了好幾家保險(xiǎn)公司,對(duì)方業(yè)務(wù)人員一開(kāi)始很熱情�����,但接到李先生的資料后也都沒(méi)有了回音�����。李先生這才意識(shí)到自己進(jìn)了保險(xiǎn)公司的“黑名單”。

張小姐也跟李先生有一樣的苦惱���。自己的車(chē)連續(xù)兩年出險(xiǎn)次數(shù)都超過(guò)了6次�����,很多公司也不愿意給自己的車(chē)上保險(xiǎn)��。張小姐輾轉(zhuǎn)找了好幾家保險(xiǎn)公司��,最后有一家同意為張小姐承保����,但只能續(xù)保交強(qiáng)險(xiǎn)和三者險(xiǎn)����,車(chē)損險(xiǎn)無(wú)法提供���。經(jīng)過(guò)多次協(xié)商���,保險(xiǎn)公司最終同意續(xù)保,但車(chē)損險(xiǎn)的保費(fèi)較去年有了大幅度上升���。

據(jù)一家車(chē)險(xiǎn)理賠勘察員表示�����,類(lèi)似李先生一樣存在投保難的用戶(hù)不在少數(shù)�,大部分都是因?yàn)轭^一年汽車(chē)保險(xiǎn)報(bào)案次數(shù)太多,保險(xiǎn)公司成本太高不愿意投保���。也有車(chē)險(xiǎn)業(yè)務(wù)員表示�����,這類(lèi)經(jīng)常出險(xiǎn)的用戶(hù)要想投保����,往往需要增加保費(fèi)����,這也是規(guī)避成本損失的一種措施。因此���,這里也要提醒廣大車(chē)主��,投保不意味著萬(wàn)事無(wú)憂(yōu)�����,如果前一年汽車(chē)保險(xiǎn)報(bào)案次數(shù)太多����,下一年續(xù)保也會(huì)成問(wèn)題。

汽車(chē)保險(xiǎn)報(bào)案次數(shù)并不代表理賠次數(shù)

那么��,發(fā)生事故是不是就不能報(bào)案呢��?其實(shí)車(chē)主也可以嘗試只報(bào)案���,不理賠����。尤其是一些雙方責(zé)任不清楚的時(shí)候�����,如果保險(xiǎn)公司勘察人員現(xiàn)場(chǎng)勘察����,有大致的理賠款項(xiàng)����,雙方不妨在交警的協(xié)商下私下解決�����。這樣既可以避免汽車(chē)保險(xiǎn)報(bào)案次數(shù)過(guò)多��,也可以讓自己的利益得到保障�。

尤其是經(jīng)常出險(xiǎn)的用戶(hù)��,可以先走完報(bào)案��、定損等程序��,但是暫時(shí)不去賠付����,等到該年度保險(xiǎn)周期快結(jié)束的時(shí)候,根據(jù)全年的車(chē)險(xiǎn)理賠情況再?zèng)Q定要不要理賠��。這樣一來(lái)可以維護(hù)自己的權(quán)益���,二來(lái)可以減少次年的保費(fèi)�。

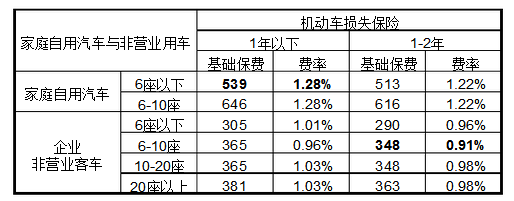

汽車(chē)保險(xiǎn)報(bào)案次數(shù)與車(chē)險(xiǎn)保費(fèi)的關(guān)系

那么�,報(bào)案次數(shù)超過(guò)多少會(huì)增加車(chē)險(xiǎn)保費(fèi)呢��?各家車(chē)險(xiǎn)公司的標(biāo)準(zhǔn)有所區(qū)別��,這里以人保車(chē)險(xiǎn)為例�����,正常1-2次報(bào)案折扣是0.765折�����,三次是0.855折�,四次是0.96�,5次是標(biāo)準(zhǔn)保費(fèi),超過(guò)6次�,車(chē)險(xiǎn)費(fèi)率上浮10%左右。車(chē)險(xiǎn)費(fèi)用也跟賠付率掛鉤的�。可以看出���,報(bào)案理賠的次數(shù)愈多��,享受到的折扣也就越少�����。

另一方面�,很多車(chē)險(xiǎn)公司為了鼓勵(lì)司機(jī)安全駕駛�����,減少報(bào)案理賠次數(shù)���,都會(huì)推出續(xù)保優(yōu)惠或者是對(duì)零出險(xiǎn)用戶(hù)特別提供優(yōu)惠措施����,如陽(yáng)光車(chē)險(xiǎn)就對(duì)零出險(xiǎn)用戶(hù)提供了專(zhuān)屬的車(chē)險(xiǎn)投保通道���,不僅可以享受到更低的折扣����,還能夠獲得陽(yáng)光車(chē)險(xiǎn)提供的精美禮品����。此外,連續(xù)在同一個(gè)公司續(xù)保也可以得到一部分老客戶(hù)折扣���。這樣算下來(lái)����,如果出現(xiàn)次數(shù)少、堅(jiān)持在同一家車(chē)險(xiǎn)公司投保����,累積優(yōu)惠最多可達(dá)到車(chē)險(xiǎn)保費(fèi)的20%左右,非常的劃算��。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情