很多保險(xiǎn)消費(fèi)者在買保險(xiǎn)時(shí)���,只看所謂大公司的產(chǎn)品�����。覺(jué)得如果從像平安��、國(guó)壽這樣的大公司買保險(xiǎn)�,一定是什么都會(huì)保,理賠也不會(huì)出現(xiàn)任何問(wèn)題�。

其實(shí),國(guó)內(nèi)的保險(xiǎn)公司無(wú)論大小�,都不會(huì)惜賠。根據(jù)小開之前整理的2019年各家保險(xiǎn)公司的理賠年報(bào)�,絕大多數(shù)保險(xiǎn)公司理賠率都在97%以上,即便最低的���,也有95%的水平���。要知道,國(guó)內(nèi)保險(xiǎn)公司再“小”��,背后也有身家數(shù)億的大股東撐腰�。

只要符合保險(xiǎn)條款中的理賠條件�����,并且在投保的時(shí)候如實(shí)告知,不管是哪個(gè)保險(xiǎn)公司��,都會(huì)合理賠償�����。

說(shuō)到這里�����,保險(xiǎn)條款真的是很重要����,尤其是里面的保障責(zé)任、免責(zé)條款�����。因?yàn)?���,保險(xiǎn)是法律契約,保險(xiǎn)條款直接關(guān)系到保什么�����,不保什么。

本文�,小開就分享一個(gè)剛發(fā)生的百萬(wàn)醫(yī)療險(xiǎn)拒賠案例。事情曝光于虎撲的帖子——《兄弟們�,平安保險(xiǎn)真的是垃圾啊,千萬(wàn)不要上當(dāng)受騙了》�。

雖然真實(shí)性有待考證�����,但這個(gè)確實(shí)可以發(fā)人深思�����。先看一下事情的經(jīng)過(guò):

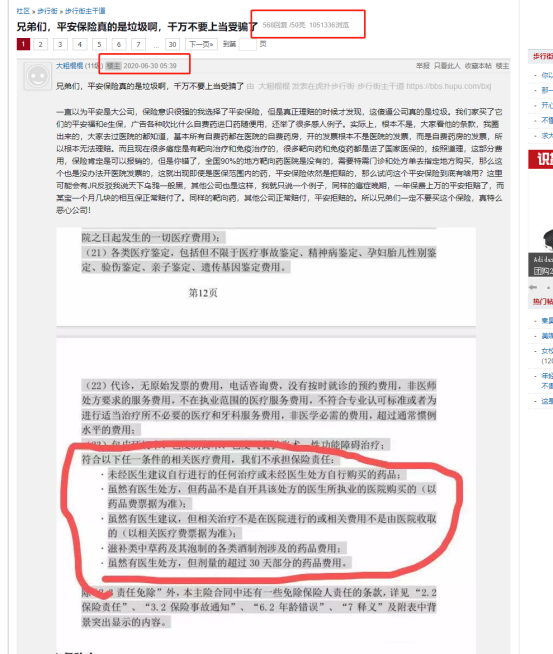

曝光人之前因?yàn)檎J(rèn)可大公司��,買了平安福還有平安e生保�����。

買的時(shí)候以為什么都保���,結(jié)果等到生病的時(shí)候才發(fā)現(xiàn)院外購(gòu)買的靶向藥一分也不賠�。要知道�,靶向藥是治療惡性腫瘤的救命藥,而且很多靶向藥醫(yī)院是沒(méi)有的���,只能外購(gòu)���。

曝光人爆口「平安保險(xiǎn)真的是垃圾啊」,一定是充滿了失望與沮喪���。

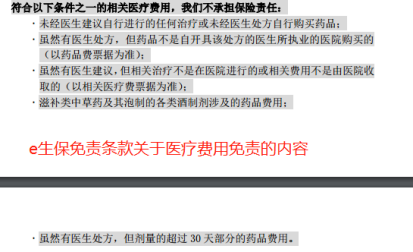

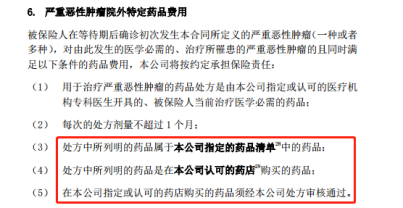

就像曝光人截屏的條款內(nèi)容一樣�,平安e生保已經(jīng)在免責(zé)條款里明確說(shuō)了:

如果「雖然有醫(yī)生處方����,但藥品不是自開具該處方的醫(yī)生所執(zhí)業(yè)的醫(yī)院購(gòu)買的(以藥品費(fèi)票據(jù)為準(zhǔn))」,平安保險(xiǎn)是「不承擔(dān)保險(xiǎn)責(zé)任」的�。

怎么說(shuō)呢?從道理上講�,平安保險(xiǎn)并沒(méi)有騙人。

不過(guò)就事論事�,我們確實(shí)可以看看其它產(chǎn)品賠不賠腫瘤特藥,或者說(shuō)外藥特購(gòu)��。順便看看e生保是否有和它的好名聲等身的市場(chǎng)產(chǎn)品競(jìng)爭(zhēng)力。

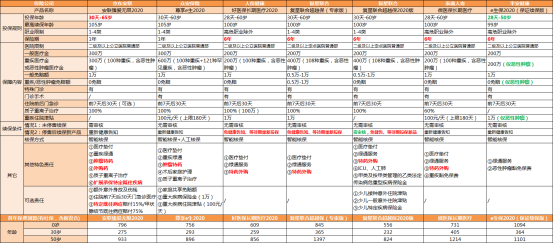

小開整理了7款目前熱銷的百萬(wàn)醫(yī)療險(xiǎn)���,其產(chǎn)品形態(tài)����、首年保費(fèi)如下:

先簡(jiǎn)單介紹一下7款產(chǎn)品的亮點(diǎn)。

1��、前2款是一年期的普通百萬(wàn)醫(yī)療險(xiǎn):

①安聯(lián)臻愛(ài)無(wú)限2020:承保年齡范圍廣����、健康告知寬松,拓展承保特定既往疾?�?�;

②尊享e生2020:可以人工核保��,可選家庭共享免賠額�。

2、后5款產(chǎn)品是保證續(xù)保6年的百萬(wàn)醫(yī)療險(xiǎn):

①好醫(yī)保長(zhǎng)期醫(yī)療2020:優(yōu)勢(shì)是6年滿期后�����,可以免健康告知��、免等待期投保新產(chǎn)品�,保費(fèi)比較有競(jìng)爭(zhēng)力;

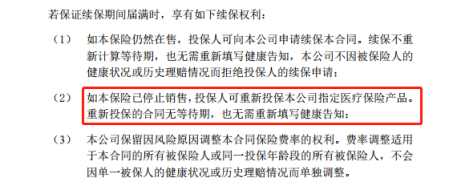

②復(fù)星聯(lián)合超越保(專家版):同樣���,6年滿期后����,可以免健康告知��、免等待期投保新產(chǎn)品���,價(jià)格稍貴���。下圖圈住的文字是在產(chǎn)品停售后,可以無(wú)縫投保新產(chǎn)品的條款內(nèi)容:

③復(fù)星聯(lián)合超越保2020版:是7款產(chǎn)品中的價(jià)格屠夫,與時(shí)俱進(jìn)地加入了ICU���、人工肺(即體外膜肺氧合����,簡(jiǎn)稱“ECMO”),還有特定傳染病保障����;

④微醫(yī)保長(zhǎng)期醫(yī)療:可以微信購(gòu)買,非常方便����;

⑤e生保2020(保證續(xù)保版):大公司、大品牌�。emm,對(duì)�,這就是它的產(chǎn)品亮點(diǎn)。

回過(guò)頭來(lái)���,小開再講一下特藥外購(gòu)的條款內(nèi)容:

7款產(chǎn)品中����,只有e生保�,明確地將外購(gòu)藥劃在了免責(zé)范圍內(nèi)。

其它6款產(chǎn)品無(wú)一例外����,均將外購(gòu)藥納入了保障。

以超越保2020版為例:

將外購(gòu)藥的保障納入條款范圍�����,而且做出了明確的責(zé)任定義�����。

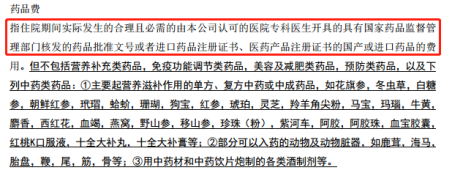

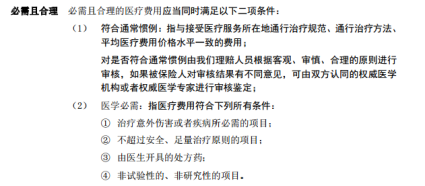

再比如好醫(yī)保長(zhǎng)期醫(yī)療2020��,在條款中對(duì)藥品費(fèi)的定義:

再看微醫(yī)保長(zhǎng)期醫(yī)療:

可以說(shuō)���,本文的產(chǎn)品隨手挑出一款,對(duì)外購(gòu)藥的保障都沒(méi)e生保這么「嚴(yán)(yán)謹(jǐn)(kē)」��。

有讀者可能會(huì)說(shuō)�,條款定義嚴(yán)謹(jǐn)�,是負(fù)責(zé)的體現(xiàn)��。不過(guò)這種負(fù)責(zé)�,恐怕只是對(duì)公司「利潤(rùn)」負(fù)責(zé)吧。

目前��,小開從百度按照曝光人題目關(guān)鍵詞搜索虎撲的帖子��,還能有兩條結(jié)果:

只不過(guò)點(diǎn)進(jìn)去已經(jīng)成了這樣��。

要知道�,新浪微博剛因?yàn)樵谑Y某事件中控評(píng),不僅被網(wǎng)信辦約談���、罰款����,還被暫停微博熱搜榜。

如果曝光人的曝光情況屬實(shí)���,而且某些公司真的參與了虎撲的控評(píng)����,只能說(shuō)資本的力量實(shí)在是太強(qiáng)大了�。如果能把這些精力和錢都用在提升消費(fèi)者的產(chǎn)品保障上,恐怕效果會(huì)更好����。

看到這里�����,小開想說(shuō):

保險(xiǎn)公司絕不會(huì)惜賠��,也不會(huì)濫賠�。所有的理賠都是看條款說(shuō)話,條款里該賠的就賠�,不該賠的不賠。

買保險(xiǎn)��,公司大小只是非常小的因素。最重要的是看保單條款�,尤其是保障責(zé)任與免責(zé)條款,當(dāng)然還有自己的保費(fèi)預(yù)算���,及保障需求等����。

如果條款內(nèi)容拿不出手�,公司再大,等出險(xiǎn)了才會(huì)發(fā)現(xiàn)這也不賠那也不賠��,所有的品牌期望都是個(gè)「0」����,只給自己添了堵。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情