要說(shuō)最近幾年哪類(lèi)產(chǎn)品的熱度最高���,那一定是百萬(wàn)醫(yī)療險(xiǎn)�。

如今很多朋友第一次來(lái)咨詢(xún)保險(xiǎn)配置,往往都是從百萬(wàn)醫(yī)療險(xiǎn)開(kāi)始了解�����。

畢竟和重疾險(xiǎn)相比�����,百萬(wàn)醫(yī)療險(xiǎn)僅僅用幾百塊的保費(fèi)���,就能撬動(dòng)上百萬(wàn)的保額。

何況現(xiàn)在�����,市面上百萬(wàn)醫(yī)療險(xiǎn)產(chǎn)品也的確不少�,身邊的朋友,幾乎人手一份�����。

但前段時(shí)間����,好醫(yī)保停售和續(xù)保的事�,又讓不少人心里沒(méi)底:

原來(lái)百萬(wàn)醫(yī)療險(xiǎn)買(mǎi)完之后還得操心�?

你別說(shuō),買(mǎi)百萬(wàn)醫(yī)療險(xiǎn)還真不像我們想的那么簡(jiǎn)單�����。

買(mǎi)百萬(wàn)醫(yī)療險(xiǎn)要注意哪些問(wèn)題�?熱銷(xiāo)百萬(wàn)醫(yī)療險(xiǎn)哪款好?聯(lián)系開(kāi)心保在線(xiàn)1對(duì)1顧問(wèn)老師獲取詳細(xì)測(cè)評(píng)→【點(diǎn)此了解>>】

(掃一掃識(shí)別二維碼)

仔細(xì)想想�,小開(kāi)也算見(jiàn)證了百萬(wàn)醫(yī)療險(xiǎn)的崛起過(guò)程,

從1年期�,到3年期,從5年期���,到6年期……

不僅保障逐漸變強(qiáng)����,保證續(xù)保的期限也越來(lái)越長(zhǎng)���,

如今����,20年保證續(xù)保的百萬(wàn)醫(yī)療險(xiǎn)更是成了主流。

幾百元的保費(fèi)���,報(bào)銷(xiāo)最高上百萬(wàn)的醫(yī)療費(fèi)用�����,

超出免賠額��,大病小病住院��,都能報(bào)銷(xiāo)�,

如果帶有質(zhì)子重離子責(zé)任��,或者院外特藥責(zé)任�����,那這部分幾十幾百萬(wàn)的費(fèi)用也都能包攬��,

百萬(wàn)醫(yī)療險(xiǎn)可以說(shuō)真正的「花小錢(qián)辦大事」�。

但是今年����,很多第一批6年保證續(xù)保的百萬(wàn)醫(yī)療險(xiǎn)到達(dá)續(xù)保期限上限�,

也引發(fā)了不少不可避免的問(wèn)題……

大家最為關(guān)注的�,是續(xù)保的問(wèn)題。

前段時(shí)間�,好醫(yī)保2018版停售,續(xù)保問(wèn)題讓不少朋友擔(dān)憂(yōu)�。

畢竟六年時(shí)間說(shuō)長(zhǎng)不長(zhǎng),說(shuō)短也不短���,很多人在此期間身體狀況發(fā)生改變���,甚至產(chǎn)生了出險(xiǎn)理賠,

再想買(mǎi)別的百萬(wàn)醫(yī)療險(xiǎn)���,就未必能通過(guò)健康告知了����。

雖然好醫(yī)保有解決方案��,但中間的小插曲也讓不少人慌了一批����。

《紅極一時(shí)的好醫(yī)保��,要沒(méi)了����?》>>

每當(dāng)這個(gè)時(shí)候就有人會(huì)問(wèn)���,百萬(wàn)醫(yī)療險(xiǎn)為什么不能終身保證續(xù)保�����?

這個(gè)問(wèn)題小開(kāi)聊過(guò)�����,因?yàn)轱L(fēng)險(xiǎn)���。

畢竟,我們對(duì)未來(lái)幾十年的醫(yī)療水平和費(fèi)用無(wú)法預(yù)測(cè)���。

可以預(yù)見(jiàn)的是,未來(lái)「醫(yī)療通脹」的速度��,將會(huì)遠(yuǎn)遠(yuǎn)超過(guò)物價(jià)通脹��。

別的不說(shuō),小開(kāi)猶記得����,百萬(wàn)醫(yī)療險(xiǎn)剛上線(xiàn)的時(shí)候,質(zhì)子重離子責(zé)任��,還是很多產(chǎn)品的可選責(zé)任�,需要加價(jià)才能配上。

短短幾年的時(shí)間�,這項(xiàng)責(zé)任如今幾乎已成了百萬(wàn)醫(yī)療險(xiǎn)的標(biāo)配了,可見(jiàn)變化有多快��。

所以監(jiān)管部門(mén)早有規(guī)定���,不允許百萬(wàn)醫(yī)療險(xiǎn)終身保證續(xù)保�����。

看起來(lái)好像不盡人意����,但從某種程度來(lái)說(shuō)�����,這能讓目前的百萬(wàn)醫(yī)療險(xiǎn)更為穩(wěn)定、費(fèi)率更低����,對(duì)我們也是有益處的。

一方面�����,目前能續(xù)保的百萬(wàn)醫(yī)療險(xiǎn)�,也面臨著一個(gè)問(wèn)題:漲價(jià)。

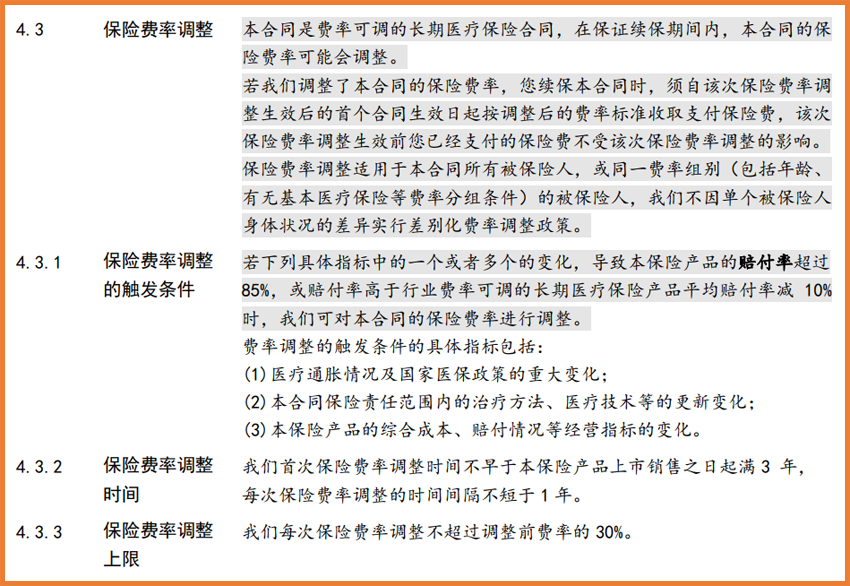

有的朋友可能會(huì)忽視��,我們購(gòu)買(mǎi)的這些保證續(xù)保20年的百萬(wàn)醫(yī)療險(xiǎn)�����,都標(biāo)注了「費(fèi)率可調(diào)」����。

畢竟有20年的保證續(xù)保期限,為了規(guī)避有可能「賠穿」的風(fēng)險(xiǎn)��,保險(xiǎn)公司會(huì)按照監(jiān)管部門(mén)的規(guī)定���,在條款里顯著標(biāo)明費(fèi)率可調(diào)�����,

觸發(fā)條件����、調(diào)整時(shí)間和上限����,也都有明確的規(guī)定并寫(xiě)入合同。

百萬(wàn)醫(yī)療險(xiǎn)費(fèi)率調(diào)整何時(shí)觸發(fā)����?合同哪里有標(biāo)明?如果想了解更多合同細(xì)則����,可以點(diǎn)此聯(lián)系開(kāi)心保在線(xiàn)1對(duì)1顧問(wèn)老師詳細(xì)了解→【點(diǎn)此了解>>】

另外,還有朋友來(lái)問(wèn)��,怎么自己第一年續(xù)保就感覺(jué)漲了一大截保費(fèi)���,難道第一年就觸發(fā)費(fèi)率調(diào)整機(jī)制了�?

其實(shí)不是,第一年續(xù)保漲價(jià)��,是因?yàn)榈却诘年P(guān)系�����。

等待期內(nèi)出險(xiǎn)保險(xiǎn)不賠付��,而百萬(wàn)醫(yī)療險(xiǎn)只有首年有等待期��,第二年續(xù)保起就沒(méi)有了�。

這就等于第一年的保障期限更短,首年保費(fèi)就便宜����,第二年起享受全年保障,保費(fèi)就會(huì)有調(diào)整����。

詳細(xì)的費(fèi)率,都會(huì)有具體條款規(guī)定�,在投保時(shí)就可以查看��。

(某款20年保證續(xù)保的百萬(wàn)醫(yī)療險(xiǎn)費(fèi)率表)

《百萬(wàn)醫(yī)療險(xiǎn)該續(xù)保了�,為什么卻漲價(jià)了?》>>

說(shuō)了這么多����,大家可能還有迷惑,百萬(wàn)醫(yī)療險(xiǎn)到底應(yīng)該怎么買(mǎi)�?

其實(shí)也不難,首先���,不管買(mǎi)什么保險(xiǎn)都是一樣的��,要知道自己買(mǎi)的保險(xiǎn)能保哪些內(nèi)容����,最好能弄清楚條款��。

當(dāng)然�,健康險(xiǎn)產(chǎn)品的條款相對(duì)復(fù)雜,如果不知道條款應(yīng)該怎么看���,點(diǎn)此聯(lián)系開(kāi)心保在線(xiàn)1對(duì)1顧問(wèn)老師�����,手把手教你看條款→【點(diǎn)此了解>>】

經(jīng)過(guò)最近好醫(yī)保的事情大家也有所了解���。

挑選百萬(wàn)醫(yī)療險(xiǎn)�,即使不能終身保證續(xù)保�����,但在可選擇的范圍內(nèi)����,選一些保障期限長(zhǎng)的產(chǎn)品,還是可以做到的�����。

比如 金醫(yī)保百萬(wàn)醫(yī)療險(xiǎn) �,20年保證續(xù)保,而且主險(xiǎn)責(zé)任和全部附加險(xiǎn)責(zé)任都是20年保證續(xù)保�����,這在目前百萬(wàn)醫(yī)療險(xiǎn)市場(chǎng)上可以說(shuō)是天花板級(jí)別了。

更多百萬(wàn)醫(yī)療險(xiǎn)熱銷(xiāo)產(chǎn)品對(duì)比測(cè)評(píng)�����,可以點(diǎn)擊此處獲取→【點(diǎn)此咨詢(xún)>>】

另外���,說(shuō)到底�����,20年依然也是有期限的���,小開(kāi)跟大家一樣,都希望能有終身的保障���。

還是建議大家做好兩手準(zhǔn)備�,在配置一份百萬(wàn)醫(yī)療險(xiǎn)的同時(shí)����,搭配一份保至終身的重疾險(xiǎn)�。

百萬(wàn)醫(yī)療險(xiǎn)是解決看得見(jiàn)的醫(yī)療費(fèi)用��,

而重疾險(xiǎn)解決的是看不見(jiàn)的隱形支出���,可以保到終身���,最低幾十萬(wàn)的保障,是可以安心的�����,

而且保險(xiǎn)合同確定后���,保費(fèi)也不會(huì)調(diào)整��,鎖定長(zhǎng)期費(fèi)率���。

如果想要重疾險(xiǎn)產(chǎn)品對(duì)比評(píng)測(cè)、投保方案分析�����,可以直接私信小開(kāi)→【點(diǎn)此咨詢(xún)>>】

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情