最近����,一條新聞?wù)隋仯阂装藏?cái)險(xiǎn)破產(chǎn)了。

(圖片來源:中國(guó)銀保監(jiān)會(huì)官網(wǎng))

(圖片來源:中國(guó)銀保監(jiān)會(huì)官網(wǎng))

據(jù)了解��,這是我國(guó)第一家保險(xiǎn)公司破產(chǎn)����,這新聞一出,驚嚇到了很多人�。

「不是都說保險(xiǎn)公司永遠(yuǎn)不會(huì)破產(chǎn)嗎?」

「連保險(xiǎn)公司都破產(chǎn)了����,買的保單還能有保障嗎?」

「你看�����,我說就不能買小保險(xiǎn)公司的產(chǎn)品吧��!」

先別慌�����,今天小開就來和大家聊聊這些你們關(guān)心的問題:

• 易安財(cái)險(xiǎn)為什么破產(chǎn)重整���?什么是破產(chǎn)重整����?

• 保險(xiǎn)公司破產(chǎn)了��,我的保單怎么辦�?

• 買保險(xiǎn)到底要不要看保險(xiǎn)公司的「大小」?

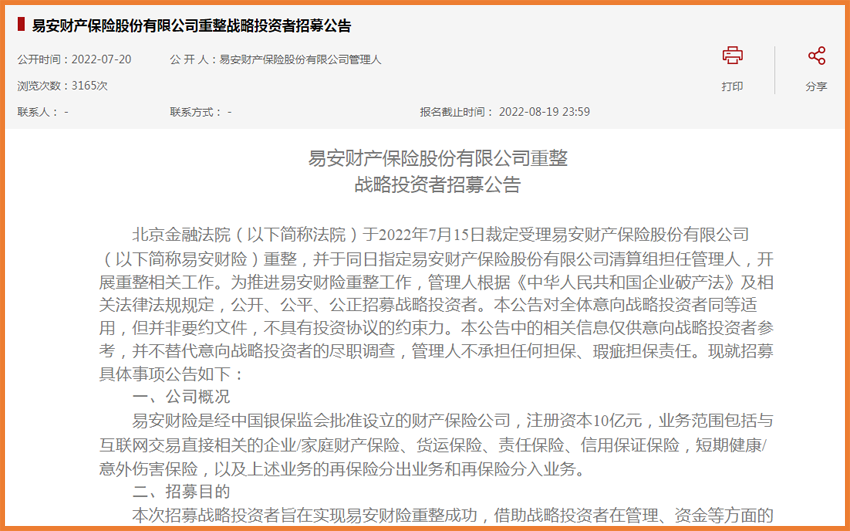

一��、易安財(cái)險(xiǎn)為什么破產(chǎn)重整�?什么是破產(chǎn)重整?

首先���,我們需要注意的是���,易安財(cái)險(xiǎn)是「破產(chǎn)重整」,也就是說沒有被完全「宣判死刑」��,如果「搶救」一下����,還是有希望的。

畢竟���,7月20日����,易安財(cái)險(xiǎn)還在招募戰(zhàn)略投資者,優(yōu)先考慮大中型金融機(jī)構(gòu)�。

(圖片來源:全國(guó)企業(yè)破產(chǎn)重整案件信息網(wǎng))

(圖片來源:全國(guó)企業(yè)破產(chǎn)重整案件信息網(wǎng))

但它此次的破產(chǎn)重整,其實(shí)已早有端倪���。

早在2020年7月��,銀保監(jiān)會(huì)就已接管易安財(cái)險(xiǎn)���,接管期限1年。

2021年7月�����,銀保監(jiān)會(huì)又將接管期限延長(zhǎng)了一年����。

隨后,專業(yè)機(jī)構(gòu)對(duì)易安財(cái)險(xiǎn)進(jìn)行資產(chǎn)評(píng)估��,出具了凈資產(chǎn)-1.24億元的報(bào)告�����。

說白了�,就是「資不抵債」了。

雖然我們可能都聽過一種說法:「保險(xiǎn)公司不會(huì)破產(chǎn)倒閉」����,但實(shí)際上,翻翻過往的信息��,經(jīng)營(yíng)不善乃至「倒閉」的保險(xiǎn)公司����,其實(shí)不少。

2004年���,東方人壽被監(jiān)管部門勒令停業(yè)�����;

2007年���,國(guó)信人壽解散清算;

2007年�����,新華人壽被銀保監(jiān)會(huì)第一次動(dòng)用保險(xiǎn)保障基金接管;

2020年����,安邦保險(xiǎn)解散清算

……

這次易安成為國(guó)內(nèi)首家進(jìn)入破產(chǎn)重整程序的保險(xiǎn)公司,也就意味著�����,「保險(xiǎn)公司不會(huì)破產(chǎn)倒閉」的「神話」徹底破滅���,保險(xiǎn)行業(yè)的「強(qiáng)監(jiān)管」屬性�����,再一次得到了強(qiáng)調(diào)��。

保險(xiǎn)公司破不破產(chǎn)��,可能離我們有點(diǎn)遙遠(yuǎn)�,作為普通消費(fèi)者�,我們最擔(dān)心的其實(shí)是:保險(xiǎn)公司破產(chǎn)了,我的保單怎么辦�����?

二、保險(xiǎn)公司破產(chǎn)了���,我的保單怎么辦����?

為避免大家恐慌�,先說結(jié)論:

保險(xiǎn)公司破產(chǎn)�,保單不會(huì)受到影響。

首先我們看易安財(cái)險(xiǎn)���。易安財(cái)險(xiǎn)主營(yíng)的業(yè)務(wù)大多是一年期保險(xiǎn)�,而銀保監(jiān)會(huì)接管它至今已有兩年�,要么保單到期,要么就理賠過了�����。

而易安財(cái)險(xiǎn)也發(fā)布了公告:存量保險(xiǎn)合同繼續(xù)履行�����,權(quán)益不受破產(chǎn)重整影響。

針對(duì)已出險(xiǎn)還未賠付到位���、退保還沒完成保費(fèi)退還等保單債權(quán)人��,也可以自己繼續(xù)辦理���,或授權(quán)中國(guó)保險(xiǎn)保障基金公司申請(qǐng)理賠或退費(fèi)。

雖然易安財(cái)險(xiǎn)大多是短期險(xiǎn)��,但即使是如壽險(xiǎn)�、重疾險(xiǎn)、年金險(xiǎn)這樣動(dòng)輒幾十年甚至長(zhǎng)達(dá)終身的長(zhǎng)期險(xiǎn)��,我們也不用擔(dān)心����。

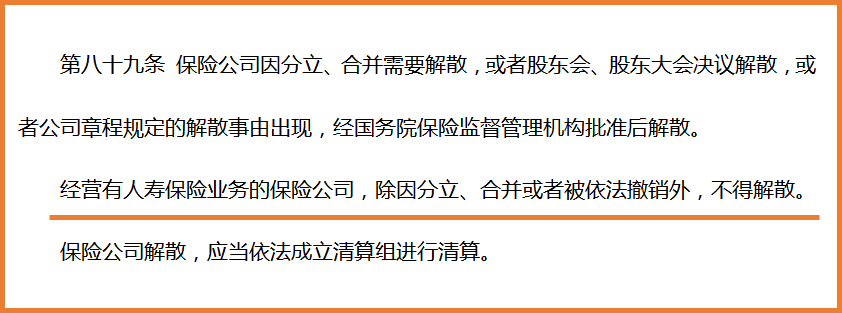

首先,《保險(xiǎn)法》第八十九條規(guī)定:

經(jīng)營(yíng)有人壽保險(xiǎn)業(yè)務(wù)的保險(xiǎn)公司��,除因分立�����、合并或者被依法撤銷外,不得解散����。

(來源:《保險(xiǎn)法》第八十九條)

(來源:《保險(xiǎn)法》第八十九條)

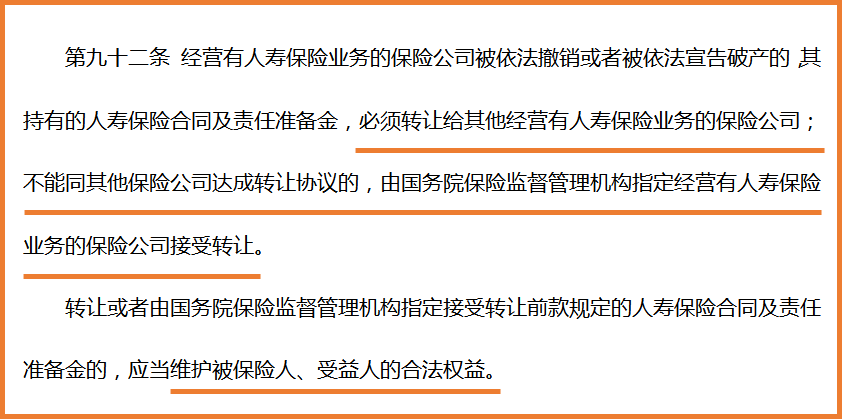

其次,《保險(xiǎn)法》第九十二條規(guī)定:

如被依法撤銷或依法宣告破產(chǎn)���,其持有的人壽保險(xiǎn)合同及責(zé)任準(zhǔn)備金�,必須轉(zhuǎn)讓給其他經(jīng)營(yíng)有人壽保險(xiǎn)業(yè)務(wù)的保險(xiǎn)公司����。

(來源:《保險(xiǎn)法》第九十二條)

(來源:《保險(xiǎn)法》第九十二條)

比如2020年解散清算的安邦保險(xiǎn)��,它的存量保單�����,就轉(zhuǎn)給了大家人壽與大家財(cái)險(xiǎn)��,繼續(xù)正常履約���。

更何況�����,保險(xiǎn)公司不僅每年都必須留取10%的利潤(rùn)作為「保險(xiǎn)責(zé)任準(zhǔn)備金」����,預(yù)防嚴(yán)重虧損導(dǎo)致資金問題;

保險(xiǎn)公司的后面�����,也都有再保險(xiǎn)公司����,在幫助保險(xiǎn)公司分擔(dān)風(fēng)險(xiǎn)。

因此���,買了長(zhǎng)期險(xiǎn)的也不用慌�,不管保險(xiǎn)公司如何�����,我們的保障權(quán)益不會(huì)受到影響��。

三��、買保險(xiǎn)到底要不要看保險(xiǎn)公司的「大小」���?

每當(dāng)此類新聞出現(xiàn)�����,身邊總會(huì)充斥著這樣的觀點(diǎn):

「看��,果然不要買小保險(xiǎn)公司的保險(xiǎn)吧�?」

「還是大保險(xiǎn)公司更靠譜!」

「小保險(xiǎn)公司果然不行��!」

事實(shí)真的是這樣嗎��?

當(dāng)然不是���。

很多人沒聽說過易安財(cái)險(xiǎn)��,認(rèn)為它是小公司,但它的注冊(cè)資本有10億����。

要知道,2021年新三板掛牌公司盈利第一名企業(yè)的凈利潤(rùn)也不過是9.5億����。

其實(shí),凡是能拿到保險(xiǎn)牌照的公司,都有非常強(qiáng)的實(shí)力���。

就像很多人都擁有的華貴大麥定期壽險(xiǎn)�����,它的保險(xiǎn)公司華貴人壽���,注冊(cè)地在貴州,可能保險(xiǎn)公司的名字還沒有定壽產(chǎn)品響亮�。

但它的大股東是茅臺(tái),它的注冊(cè)資本��,也是10個(gè)億����。

之所以我們沒聽過,其實(shí)只是因?yàn)楸kU(xiǎn)公司的營(yíng)銷策略不同����。

有的公司更著力于品牌知名度的打造,而有的公司將營(yíng)銷費(fèi)用更多地用于開發(fā)產(chǎn)品上�,于是經(jīng)常出現(xiàn)「保險(xiǎn)出名,保險(xiǎn)公司不出名」的情況�。

很多性價(jià)比不錯(cuò)的產(chǎn)品����,也往往出自于名不見經(jīng)傳的「小公司」(其實(shí)人家不小啊喂)

而我們之前也說過了����,無論是短期險(xiǎn)還是長(zhǎng)期險(xiǎn),即使保險(xiǎn)公司會(huì)「黃」了�����,你的保單也不會(huì)「黃」���。

因此��,那些說「非XX公司和XX產(chǎn)品不考慮」的��,其實(shí)沒有必要���。

買保險(xiǎn)本質(zhì)是買保障,最重要的是看保險(xiǎn)合同�����,選擇合適自己的保險(xiǎn)產(chǎn)品����,才最為要緊。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情