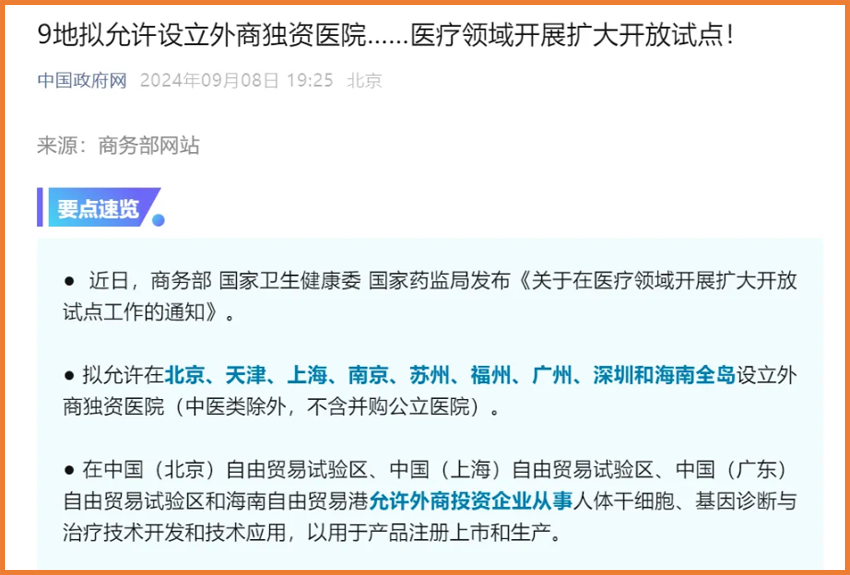

最近兩個(gè)月�,身邊不少朋友都在討論一個(gè)話題:外資醫(yī)院要來了。

9月�,商務(wù)部、國家衛(wèi)健委��、國家藥監(jiān)局等在工作通知中提到����,擬允許在北上廣深等城市設(shè)立外商獨(dú)資醫(yī)院。

有人說:外資醫(yī)院來了���,給大家?guī)Я烁嗟木歪t(yī)選擇�。

也有人說:外資醫(yī)院來了���,好醫(yī)生會(huì)越來越流向私立醫(yī)院。

但最讓大家關(guān)心的就是�,

隨著外資醫(yī)院的成立,日后好的醫(yī)療資源逐漸向私立醫(yī)院傾斜��,

那手上的醫(yī)保和百萬醫(yī)療險(xiǎn),還有用嗎���?

外資醫(yī)院來了���,對(duì)我們有什么影響?

外商獨(dú)資醫(yī)院�,指的是境外投資者全資擁有和運(yùn)營的醫(yī)院。

這次允許外資醫(yī)院試點(diǎn)��,是分層醫(yī)療的一步重要舉措�。

對(duì)我們普通人來說,會(huì)有不小的影響���。

可以提供更多的就醫(yī)選擇����,除了既往的公立醫(yī)院和私立醫(yī)院�,以后還有外商獨(dú)資醫(yī)院可以選。

不過也會(huì)有擔(dān)憂的問題:

社保能不能用�����,醫(yī)療險(xiǎn)能不能用?外資醫(yī)院看病會(huì)不會(huì)很貴�����?

我們首先說社保��。

外資醫(yī)院會(huì)不會(huì)支持社保��,現(xiàn)在還不好說����;

但可以參考借鑒的是,國外的社保也都只支持公立醫(yī)院��,

即使要求外資醫(yī)院支持醫(yī)保��,想來報(bào)銷比例也不會(huì)很高�����。

普通的百萬醫(yī)療險(xiǎn)就更是如此了����,普通的百萬醫(yī)療險(xiǎn)也是以保障最基本的醫(yī)療需求為主。

就醫(yī)的醫(yī)院也多明確規(guī)定「二級(jí)及以上公立醫(yī)院普通部」���,私立醫(yī)院都不在保障范圍內(nèi)�����。

而且����,與公立醫(yī)院不同���,外資醫(yī)院競爭優(yōu)勢就在于就醫(yī)環(huán)境��、服務(wù)���、體驗(yàn)等,所以價(jià)格也會(huì)更高�����。

更好的醫(yī)療資源�����、更好的就醫(yī)體驗(yàn)�����、更先進(jìn)的醫(yī)療手段,意味著跟高的就醫(yī)費(fèi)用�����。

有沒有解決方案呢����?

當(dāng)然有,那就是介于百萬醫(yī)療險(xiǎn)和高端醫(yī)療險(xiǎn)之間的 中端醫(yī)療險(xiǎn) �����。

很多人覺得中端醫(yī)療險(xiǎn)離自己很遠(yuǎn)��,一定很貴�,但其實(shí)真不是。

對(duì)普通人來說��,不用踮腳也能夠到了�����。

中高端醫(yī)療險(xiǎn)VS百萬醫(yī)療�,怎么選���?

在說中端醫(yī)療險(xiǎn)之前,我們先來聊一聊主流醫(yī)療險(xiǎn)的分類�����。

百萬醫(yī)療險(xiǎn)大家都比較熟悉了��,價(jià)格低�,保額高�,能解決在公立醫(yī)院看病的天價(jià)醫(yī)療費(fèi)用。

如果說百萬醫(yī)療險(xiǎn)只是解決有錢看病的問題���,那么中高端醫(yī)療險(xiǎn)則是在解決有錢看病的基礎(chǔ)上�����,享受醫(yī)療「特權(quán)」�。

中高端醫(yī)療險(xiǎn)的就醫(yī)機(jī)構(gòu)范圍�,從公立醫(yī)院普通部,拓展到了公立醫(yī)院特需部���、國際部���,甚至一些指定的私立醫(yī)院��。

如高端醫(yī)療險(xiǎn)會(huì)支持港澳臺(tái)�����、日韓�����、新加坡�、美國���、加拿大等海外醫(yī)院報(bào)銷�����。

中高端醫(yī)療險(xiǎn)報(bào)銷可不受醫(yī)保身份限制����,還可選0免賠���。

在中高端醫(yī)療險(xiǎn)中�����,高端醫(yī)療險(xiǎn)的醫(yī)療資源和服務(wù)更頂尖���,價(jià)格也就貴得更突出����,

所以�,相比較而言��,中端醫(yī)療險(xiǎn)則實(shí)現(xiàn)了保費(fèi)和優(yōu)質(zhì)醫(yī)療資源的平衡���,不會(huì)太貴�����,又能享受比公立醫(yī)院更好的就醫(yī)體驗(yàn)���。

而且,隨著醫(yī)保DRG改革�,中端醫(yī)療險(xiǎn)的就醫(yī)醫(yī)院、外購藥責(zé)任���,能讓患者盡可能避免DRG對(duì)疾病分組的定價(jià)約束��,享受更多進(jìn)口藥��、先進(jìn)醫(yī)療器材等���。

《醫(yī)保DRG改革后�,醫(yī)療險(xiǎn)到底應(yīng)該怎么選?》>>

信美相互醫(yī)家醫(yī)中端醫(yī)療險(xiǎn)

說起中端醫(yī)療險(xiǎn)���,我們來看看這款 信美相互醫(yī)家醫(yī)中端醫(yī)療險(xiǎn) :

• 可選0免賠���,社保內(nèi)外藥品/診療費(fèi)用100%報(bào)銷

• 6年保證續(xù)保,保證續(xù)保期內(nèi)最高800萬保額

• 覆蓋256所知名民營/私立醫(yī)院更廣泛

• 特需版同步國際尖端診療技術(shù)

• 家庭成員方案自由組合�����,家庭投保最高85折

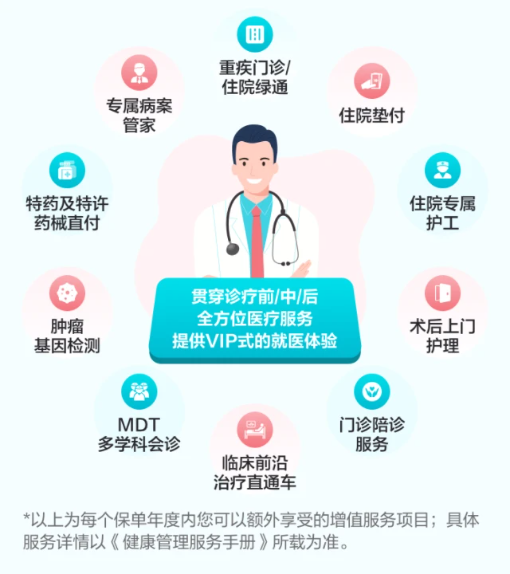

• 覆蓋診療前/中/后全方位醫(yī)療服務(wù)

30歲以有社保身份投保信美醫(yī)家醫(yī)��,選擇計(jì)劃一����,免賠額1萬元���,基礎(chǔ)責(zé)任+200萬醫(yī)家醫(yī)特藥責(zé)任,一年僅557元���,

這個(gè)價(jià)格就能享受到更優(yōu)質(zhì)的就醫(yī)服務(wù)和技術(shù)��,是非常劃算的��。

非常適合為全家人配置,尤其是有小孩的家庭���。

畢竟帶孩子在普通住院部就醫(yī)的糟心體驗(yàn)���,大家都深有體會(huì)。

建議大家在投保家庭單時(shí)�,可以優(yōu)先給孩子安排0免賠版本,畢竟孩子小��,免疫力低����,經(jīng)常會(huì)有個(gè)頭疼腦熱的情況�����,0免賠就醫(yī)體驗(yàn)更好�。

成年人和老人則可選擇一萬元免賠額版本�,保費(fèi)更低,同樣也不影響保障大病風(fēng)險(xiǎn)�����。

總結(jié)

現(xiàn)在百萬醫(yī)療險(xiǎn)都比較普及���,看病就醫(yī)還是有保障的�。

但有條件的話����,更建議大家為自己和家人配置中端醫(yī)療險(xiǎn),

它能管的�����,不只是私立醫(yī)院的醫(yī)療費(fèi)用����,更是穩(wěn)定可控的就醫(yī)質(zhì)量和體驗(yàn)���,以及對(duì)醫(yī)療資源的選擇權(quán)。

關(guān)于產(chǎn)品責(zé)任或者保障規(guī)劃�,如果還有任何問題,都可以咨詢開心保在線顧問老師����,獲取1對(duì)1解答↓↓↓

(掃一掃識(shí)別二維碼)

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情