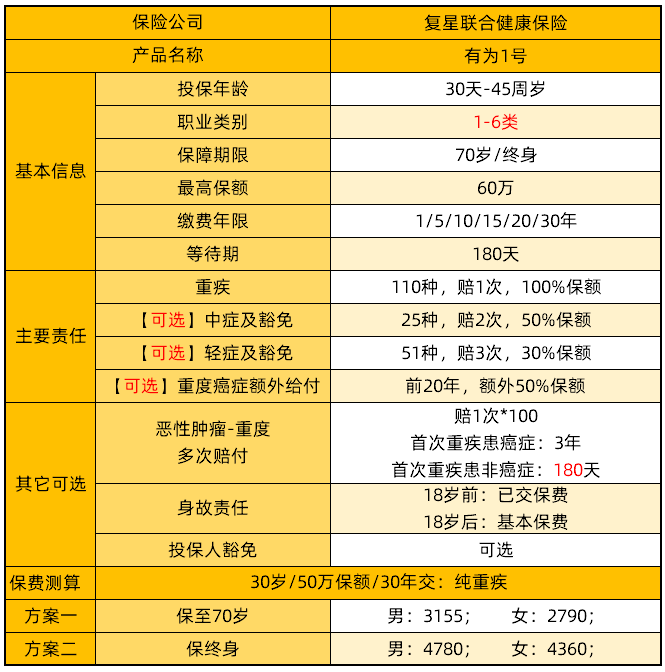

康惠保旗艦版2.0重疾險(xiǎn)的保障責(zé)任內(nèi)容分為必選責(zé)任和可選責(zé)任,其中重疾保障和前癥保障為必選保障�,其余均設(shè)置為可選保障,自由度高�����。

1. 重疾保障:康惠保旗艦版2.0保障

重大疾病保險(xiǎn)金(100種,給付1次�����,被保險(xiǎn)人年滿60周歲前確診����,160%;被保險(xiǎn)人年滿60周歲后(含)確診,100%�����。)如果買了50萬保額�����,60歲前出險(xiǎn)可以獲賠80萬。

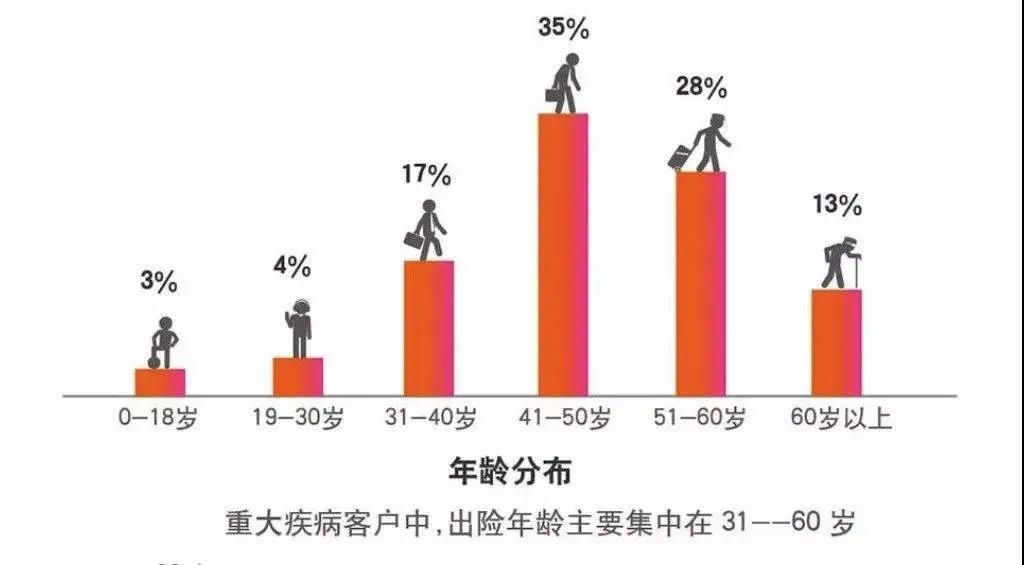

據(jù)統(tǒng)計(jì)���,重疾出險(xiǎn)率主要集中在31歲-60歲之間��,這段時(shí)間正是家庭責(zé)任最重的黃金時(shí)期�。所以�,60歲前額外賠60%基本保額的設(shè)計(jì)非常的人性化。

2.前癥保障

康惠保旗艦版2.0還提供 20種前癥保障��,賠付15%保額 �,降低了理賠門檻。

重疾前癥是百年的重大創(chuàng)新����,是實(shí)用性很高的一項(xiàng)保障責(zé)任。

這一創(chuàng)新提醒了大家對(duì)重疾要防范于未然��,因?yàn)榍鞍Y是輕癥更輕的疾病�����,及早發(fā)現(xiàn)就可以降低罹患重疾的風(fēng)險(xiǎn)�。

3.可選中輕癥保障

康惠保旗艦版2.0 中、輕癥責(zé)任不捆綁�����,且都是多次不分組賠付:

中癥疾病保險(xiǎn)金及中癥疾病豁免保險(xiǎn)費(fèi)(20種重疾中癥無分組無間隔最多賠付2次���,60%基本保額)

輕癥疾病保險(xiǎn)金及輕癥疾病豁免保險(xiǎn)費(fèi)(35種輕癥無分組無間隔最多賠付3次�����,30%基本保額)

4.可選癌癥二次賠付

惡性腫瘤——重度額外保險(xiǎn)金(二次確診者若為腫瘤���,則賠付120%基本保額,賠付1次���,分為以下兩種情況:首次癌賠付后����,間隔期3年��,新發(fā)/復(fù)發(fā)/轉(zhuǎn)移即賠付額外保險(xiǎn)金;首次非癌�����,間隔期180天后確診,即賠付額外保險(xiǎn)金�。)

癌癥在重疾中理賠率最高,所以癌癥二次賠付保障也是十分實(shí)用的�����。這樣的產(chǎn)品設(shè)計(jì)在重疾險(xiǎn)產(chǎn)品中屬于第一梯隊(duì)����。

5.其他保障

這款產(chǎn)品還有身故保障和被保人豁免保障,保障可以說依然非常全面��。

除此之外�,康惠保旗艦版2.0的保費(fèi)也并沒有之前出的幾款新定義產(chǎn)品那樣偏高,而可以自由組合的特色讓擁有不同保障需求的用戶都能找到適合自己的保障方案��。請(qǐng)大家拭目以待!

2.前癥保障

康惠保旗艦版2.0還提供 20種前癥保障��,賠付15%保額 �,降低了理賠門檻。

重疾前癥是百年的重大創(chuàng)新����,是實(shí)用性很高的一項(xiàng)保障責(zé)任。

這一創(chuàng)新提醒了大家對(duì)重疾要防范于未然��,因?yàn)榍鞍Y是輕癥更輕的疾病�����,及早發(fā)現(xiàn)就可以降低罹患重疾的風(fēng)險(xiǎn)�。

3.可選中輕癥保障

康惠保旗艦版2.0 中、輕癥責(zé)任不捆綁�����,且都是多次不分組賠付:

中癥疾病保險(xiǎn)金及中癥疾病豁免保險(xiǎn)費(fèi)(20種重疾中癥無分組無間隔最多賠付2次���,60%基本保額)

輕癥疾病保險(xiǎn)金及輕癥疾病豁免保險(xiǎn)費(fèi)(35種輕癥無分組無間隔最多賠付3次�����,30%基本保額)

4.可選癌癥二次賠付

惡性腫瘤——重度額外保險(xiǎn)金(二次確診者若為腫瘤���,則賠付120%基本保額,賠付1次���,分為以下兩種情況:首次癌賠付后����,間隔期3年��,新發(fā)/復(fù)發(fā)/轉(zhuǎn)移即賠付額外保險(xiǎn)金;首次非癌�����,間隔期180天后確診,即賠付額外保險(xiǎn)金�。)

癌癥在重疾中理賠率最高,所以癌癥二次賠付保障也是十分實(shí)用的�����。這樣的產(chǎn)品設(shè)計(jì)在重疾險(xiǎn)產(chǎn)品中屬于第一梯隊(duì)����。

5.其他保障

這款產(chǎn)品還有身故保障和被保人豁免保障,保障可以說依然非常全面��。

除此之外�,康惠保旗艦版2.0的保費(fèi)也并沒有之前出的幾款新定義產(chǎn)品那樣偏高,而可以自由組合的特色讓擁有不同保障需求的用戶都能找到適合自己的保障方案��。請(qǐng)大家拭目以待!

最后�����,這里再次要提醒大家��,康惠保旗艦版2.0是適用于重疾新規(guī)的重疾險(xiǎn)產(chǎn)品��。

更多保障責(zé)任和保障條款等內(nèi)容��,請(qǐng)您詳細(xì)閱讀以下文章:

康惠保旗艦版2.0重大疾病保險(xiǎn)費(fèi)率表

康惠保旗艦版2.0重大疾病保險(xiǎn)保障責(zé)任

康惠保旗艦版2.0重大疾病保險(xiǎn)保險(xiǎn)條款

康惠保旗艦版2.0重大疾病保險(xiǎn)投保須知

百年康惠保旗艦版2.0重疾險(xiǎn)免責(zé)條款

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情